�����������´�����г����ǽ�ά����������ٱ��ף� |

|

�齭·����

��

2022��10��26��

����

ת��

����⬹��硡

|

|

|

10����Ѯ�����ý�屨���ƣ��������ڳﻮһ���������г����� ��Ŀ����������ҵ����ǰ���ֹ��ʻ���ҵ�������˳������� ��

������ǰ��������δ�Դ� ��Ϣ�����ٷ���Ӧ���ӽ����ŷ�����ʿ ¶���� ��Ŀ���ܼ���ܸߣ� �������ڲ���Ҳ���� ά���ŷǹ�����״̬ ������������Ķ��� ӦƸ��������֤����������ҵ�����Ͻ�������г��� �²� ��

10��25�գ����Źٷ� ӦƸƽ̨��ʾ���������� ӦƸ�еľ���ҵ�� �йظ�λ����23��������20������base��һ�����ע����ۣ����� ӦƸҪ����ע�������PӢ�� �ܹ���Ϊ�������������ȡ� ����2��˰�� �йظ�λ������ ���Ų���ƽ̨������18��ҵ���λ�������ڵ�����ҵȺ��������ҵ��������ҵȺ ��

ͼԴ����

ӦƸ����

ͼԴ����

ӦƸ����

�� ӦƸ���������������������ҵ��Ӧ�û����Ŷ��齨�Σ�10�·ݹ�����ļ����ְλ���������߲�Ʒ�����ˡ����Ͳ�Ʒ�����ˡ� ��ܲ�Ʒ�����ˡ�C�� ��Ӫ�����ˡ��ͷ������˵ȣ� ��������������ҵ���Ʒ���ȫ�����Ļ��� ��

���Ŷ��Լ����� ��Ŀ������� ���� ������һ�˵�����г����ȴ����ŵIJ����϶��ֶ���ô������Foodpanda �� Deliveroo��������ƽ̨��ռ����90%����������г��ݶ��������һ��ױ����� ��� ��ģ������Ѹ�͵�Uber Eats ��

��������г� �վ����ڵ���ʲô�������ŵ�DZ�ھ�������״����Σ����Ž�����ۣ�������Щ���ƣ��ּ�������Щ���ڵز�ͬ�����⣿��⬹���(ID��ciweigongshe)�� �۹�Ͷ�� ������������ܲ�2100��������й���ۣ���ͼ�����ݺͰ���̽����Ѱ��һЩ�� ��

�������������Щ�������֣�

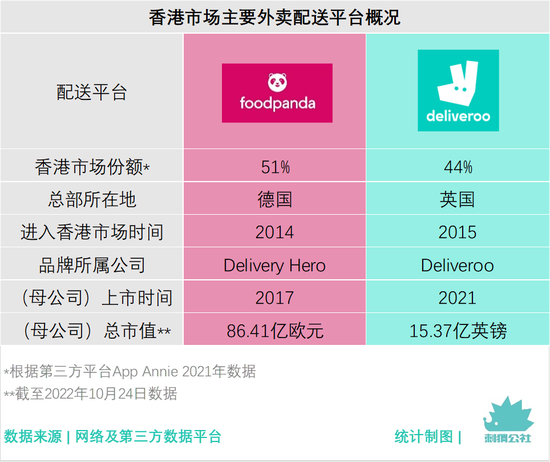

��� ��ģ������ҵ�� ֧���������ɼ����й�˾�������й������š�����˹��Mail.ru���¹���Delivery Hero��Ӣ����Deliveroo��������Just Eat Takeaway(��Just Eat ��Takeaway���ҹ�˾�ϲ�����)��������DoorDash�� ����ǰ�����ź���Щ��˾ ά���š���ˮ������ˮ���ľ���̬�ƣ�������ֻ רһ���й��ڵص�����ҵ����������ƽ̨�����Ź�����Ҳ����ܿ��й��ڵ� ��

����˴��������������й�����г��� ��������أ�����Ϊ������������Ӫҵ���Ϻͺ��⾺�����ֵ��״����潻�� �����У������������ֱַ��ǵ¹�ʳƷ���� ����Delivery Hero ���µ� Foodpanda ��Ӣ����������ƽ̨Deliveroo ��

2021��9�£�J.P.Morgan ��һ��������������г��� �ۺϱ����жԵ�ǰ��������г��������飺��Deliveroo ��Foodpanda ��Ϊͷ���ŷ����Ѻ�����ֲ�δ �����ش� ��Ǩ �������IJ��� ȡ��� ׳��Ŀͻ���������ƣ�Э��������ƽ̨ �������㹻ǿ���Ļ��Ǻӣ�ʹ�ý�С�ľ�������������Ч�� �����ģ ����

��ǰ��Deliveroo ��Foodpanda һ��ռ����������г������ųɵķݶ� ���� ��� ��ģ��������ͷ�ݵ�Uber Eats����2016�곢�Խ�������г��������� ��Ӫ���г��ݶ�ʼ����5%���� ���࣬�����2021��� �����ͣ��۵��������ҵ��ת�� רһ��Uber �����ij���ҵ�� ��

�����ܲ���ŷ������ƽ̨���������������г��ġ���ͷ�ߡ����������һ������һ�������� �����µ����������ߺ�������������һ������Ҫ�Ӿ�Ʒ���� �������е��г��ݶ� ��

Foodpanda ������2012�꣬�������ڣ�����Ҫ�г� �ֲ��ڷ��ޡ����ޡ���ŷ���������� ����������2014�����������й�����г���Ե��֮һ ��

2016��ף�Foodpanda ���¹���˾Delivery Hero �չ�����Ϊ������Ҫ����������ƽ̨��������ԭ���г���ͬʱ��Ҳ��ʼ��Ӣ����ŷ���г���ˮ ��

Deliveroo������2013�꣬ ��������������һλ�������ˣ�������CEO����һ�� ������1979�� �����������ƣ�����������һ������ƽ̨��Ե�������ڴ�ŦԼ�����غ칫�Ҹ�����ʳ��̫���ѳ� �����ڹ�˾����ǰ�Ĺ�������д�������������ص��������������ζ��ʳ�� ����

Ӣ����Deliveroo ����Ա��ͼԴ����

Ӣ����Deliveroo ����Ա��ͼԴ����

Deliveroo ��������ҵ�����ɴ˴��ؿ�ʼ��һ·��Ӣ��������ʱ���������¹����������ŷ���ң� ���䵽���ʹ����� ������·����Foodpanda ��Ȼ��ͬ ��

��Ȼ��ͬ�Ļ�����������ĺ��������� ָ�������� ��

Deliveroo ��һ��ʼ�ͱ� �����˿��ϡ�Ϊ�����������ʳ�����ӡ������߶˲������ͣ����ص�ǿ���Ķ�����ijij�����ֲ��������� ��� ָ������������ԸΪ��۲�ʳ�ĸ�������Ⱥ����Foodpanda ��ʼ���Ƿ�������ŷ�����ƽ��ʳ������ҵ�����ڼ���ƽ̨������������Ķ��ǵ��۽ϵ͵Ŀ�͡���㡢ը�����̻� ��

������г����ŵ������������� ǰ��·�߽�Ȼ��ͬ������ƽ̨����̤��ͬһƬ���� ������Deliveroo ��ʼ�����ƽ�۵IJ�����Foodpanda Ҳ��ʼ�ṩ�����ɵIJ�������������� �����������������ƾٲ���ҳ�� �����Ѿ�������̫���Ʒ ȡ���ϵIJ�� ��

�г��ݶ����������90%���Dz��� ��������������߶�����������ƽ̨���⣿�� ��������������г��Ѿ����ͣ����Dz��Ƕ��� ��

����۹��������Simona�ƣ��������ߵ����Ѷ����ٵ����� ������Ե�ɣ���������һ�ѣ��������ͷ�̫���ܵ㵽�������١���������ʳ���۸ߵȵ� ��

Simona�����һ�����Ʊ��չ�˾�������������� ������60�۱ң� ������ˣ������ɳ��Լ�Ϊ���Բ����������ˡ� ���������л���Щ������ʿ �ܹ�����Ե��������ɣ���Ҳ�����ã�����Ц���Գ�������� �߸����Լ��� �۶ϣ���Ȼ����ȥ�л����������Ŷ��ŵ����Ҳ����35��һ�ݵ����m�� ����

�m���������Dz˵���˼�����m��ָ���Ǵ������˵ĺз������ؽ������������� ���ּ۸�Ϊ35�۱�һ�� ��Simona�����ڷ�����л��������ڶഩ��װ�Ĺ˿ͣ������m�������ſڴ��ų����ȴ�ȡ�� ��

Ϊ��һ��֤ʵSimona���ж���������� ���ݣ���Ѱ�����������Ϊ�������Ѳ�Ʒ����Ե�ɣ����Ƕ���������ƽ̨�����˸� �꾡������ �ۺϺͰ���̽�� ��

��۵�ǰ�������г����ڵ�����Щ���

�й���������г��ġ�˫�����ԡ���֣����������ڵ���Ϊ ���ƣ��������������г����ԣ� ���ƵĿ���ֻʣ�¡������ҹ�˾���ھ�������һ��ʵ ��������������ϰ�ߡ����� ��ģ������ ģʽ��������Ӫ�����۶����ڵ��г����� ˶���� ��

��⬹������ѡȡ��۵���������ͬ�ص㣬�Ե�������״���̿�����̽��������ΪFoodpanda ��Deliveroo ����ƽ̨�еĸ����ƾٲ��� ��(Ϊ ����Ķ���������ʷ���ƾ��㷨��Ӱ�죬�� ʹ����ע���˺Ž��в��� ��)

��������ƽ̨Ϊ��λ�����������ͬ�ص�������������ƾٵĸ��Ų����� �ܹ��������¼������ڵ������г�����Լ���� ��ɫ ��

1�����ͷѽϸߣ���Ʒ�۸��Ը������� ��

��Foodpanda ��Deliveroo ����ƽ̨�ϣ��� ������ƽ̨�������͵IJ��������ͷѶ�Ϊ60�۱ң��ۺ������ԼΪ55Ԫ �� ���� �����Զ�����̼��������͵IJ��������ø��ߵ����ͷѣ��͵��۽ϸߵIJ��������õ����ͷѿɸߴ�3000�۱� ��

���ڵ���������˵����ϰ�߿������������ͷ���20Ԫ�������߳��л��ḡ���ڶ�15Ԫ���»��������ͷѵ��̵� �� ���ֿ͵��۽ϸߵIJ���Ҳ�������������ͷѣ�����ͨ������200Ԫ���� ��

����������������ͷ� ����Ӧ�ģ��Ǵ��������ó��ײͺ��������ͷ�Ҫ�����Ʒ ��������Щ���ƾٵIJ�����������Ʒ��Ϊ�ײͣ�����һ����ʳ��һ��Сʳ��һ�����ϣ���������������Ʒ����ҳ�����д��� ���Կ͵��۽ϵ͡��������ϸߵĸ�ʽ�����Ϊ����һ��70Ԫ���ҵ��ײ� �ܹ��������桢����Ͷ����蹹�� ��(�������Լ���ζѡ�ģ���ʵ���ڶ��Ĵ���ѡ�������Ҳ �ܹ������̲裬Ȼ��Ҫ��Ǯ ��)�Ա����£�������Ʒ���� ��Ȼ�̶ȵļӼ� ��

����������Ʒȱ�����ͷѣ��ڵ�����ƽ̨�� ��� ģʽ�� �����µ��������ͣ����������ƽ̨ ȡ������������߲������ͷ� �����磬����A�����ͷ���60�۱ң��˿�Bֻ����һ��48�۱ҵĺ������ڽ���ʱ���˿�B��������12�۱ң�����60�۱�����һ���۸�48�۱ҵĺ��� ������ۣ��ⱻ��Ϊ��С�Ͷ������á� ��

�����Ǯ������յ�����Ʒ���� ������ͷ�Ҫ����ײͣ���������Ӱ���£��������������ƽ̨�ϳɽ���ȫ���������������60�۱� ����Ϊ�Աȣ��������ڲƱ��з���2021������������ ���ȿ͵���Ϊ48.86Ԫ����ң���������г���ǰ����Ϳ͵��� ��

�� �����ţ���������г���ǰ�� ���ȿ͵��۽�Զ�����ڵ��г� ���������ڴ� �����ڵ������� �����ű�ݡ����ۡ� ȡ��࣬����������߶��ԣ����١����ۡ��������������� ��

2�������ṩ�������͵� ��� ��ģ��С ��

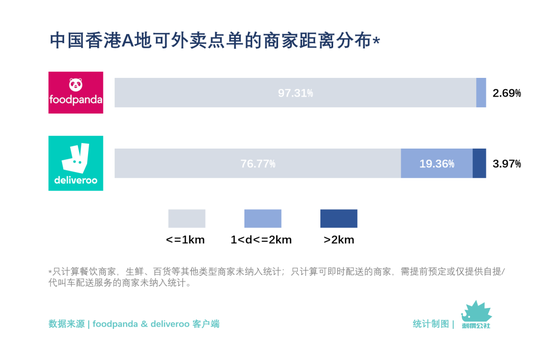

�� ȡ��ࡱ�����ƣ������е����������Ʒ�� չʾ��Ҳ���� ���� ��

�Ӳ������������ƽ̨Ϊ��ͬ�ص��������ƾٵ�30�Ҹ��Ų�����Ω��1�Ҳ����� ���������1�������29�Ҳ��� �����λ�ص����1�������ڣ������ߴ�96.7% ��

���������� ��������������� ���������ƽ̨�ƾ��㷨����ռ�������ߣ�����������۵������������ ��ģ����Զ�����ڵ��г� �����ڵ� �����Ż��߶���ô��3��4�������ҵ�����ѡ��ȱ��Ϊ�棬������� ������ƽ̨��3����֮���ṩ���͵IJ�����֮���� ��

Ϊ��һ����֤ �۶ϣ����Ƕ����������еص�A������ƽ̨���ܵ㵽����������λ�ý���ȫ��ͳ�� �ۺϣ����ó������� ����йص����� �۶� ��(ֻ��������̼ң����ʡ��ٻ��� ���������̼�δ����ͳ�ƣ�ֻ����ɼ�ʱ���͵��̼ң�����ǰԤ������ṩ����/���г����ͷ�����̼�δ����ͳ�� ��)

��Foodpanda ƽ̨��������λ��A��ʱ�ܽ��������㵥�IJ����̼ҹ�297�ң�����289�� ���A�ز�����1���ռ�ȸߴ�97.31% ������8�ҳ���1����IJ����ṩ��������ռ��Ϊ2.69%��û���κ�һ�ҳ���2����IJ����ṩ���� ��Ҳ����˵��A�������� ������Foodpanda �ϵ㵽�κ�2��������IJ������� ��

Deliveroo��״���Ժ���Foodpanda����A�� �ܹ������㵥��465�Ҳ����̼��У���357��λ��1�������ڣ�ռ��Ϊ76.77% �� 1��2���� ��ģ����90�� �ܹ� ȡ�������������ռ��Ϊ19.35% �� Ω��8��2��������IJ���ΪA���������ṩ��ʱ�������������ͷѾ���200�۱����� ��

�����꣬�ڵػ�������ҵ���ڽ��ܹ�ע�����1��������� ��������ν�����1�������������ν�����1�������������ν�����1���Ȼ������۵������г���״���������෴�� ����������ֻ��1���˭�� ����1����������г���

3������ �������10��30�����м� ��

�����Ͳ��� ����Ͻ������ʣ��ֽ�һ��Ӱ�쵽���� ���� ��

����ƽ̨�ṩ������ѡ��������ߵ� �������1�������ڣ� �����Ӧ��Ԥ������ �������10��30����(Deliveroo ��ͨԤ������ ���� ��ģ�������ڼ���ʱȡ�м�ֵ) ����30������������Ԥ������ ������м��㣬�õ��ľ�ֵ��26���� ��

���ڵأ����������� ����� ������30��50���ӣ�Ω���� ���� ����Ͻ��ҳ��ͽϿ�����������(��ϵ»������͡���������) �ܹ�����30�������ʹ� ��

����������Ե�ǰ����������߶��Ը�����һ�ֶ�;���� ������������Աȥ�Լ�ƽʱ���� ��ģ�ڵIJ���ȡ�ͣ��ȴ� ����Ҳ���Լ�ƽʱ����ȥ������࣬��һ�����ͷѣ�ʡ������������20������ ��

4�����ͷѰ����� ·������ ��

���ı�����δ¼���һ�����������ͷ� ��

��ǰ�����������ƽ̨�����ͷѾ���20��40�۱Ҳ���(�ۺ������18.4��36.8Ԫ)��Զ�����ڵ����������ͷ� ��������ƽ̨��ǰ���������ͷѵ� ģʽ������Foodpanda �������Ա��ȡ�����ͷ� Ȩ������Deliveroo �ϵĴ� �����̼Ҷ��ṩ���ѽ����100�۱������ͷѵķ��� ��

Foodpanda ���»�Ա�ļ۸�Ϊ65-89�۱ң���Ϊ��Ա��ÿ��ǰ50�������������˷� ����Ա�Ѻ�2�����������ͷ��൱ ��

�����ͷѴ��ڼ��� ģʽʱ�����ʶ������ͷѹ��߷���������������������������ε���Ҫ���� ���������ڣ���۵������� �Ƿ�ͨ��������һ���� ״̬ ��ø��õ����飬�����Dz����� ռ�и��� ȡ�ᣬ ��ø��õķ��� �ڼ����� �����Լ�������ԸΪ�����������渶����Ǯ ��

�����ڵ�ǰ�������ڡ�1�������Ȧ�ڡ��������ͷѵ�����ѡ�ֻ �ճ���һС ������������ߵ� ȡ�� ��

������������ۿ��ܴ�����Щ�ռ䣿

��ǰ��������г����ڵ������г����ڵIJ�� ����������۵��ص��г�����ỷ�������� ������������ƽ̨������ ȡ�� ��

�������ڵ��г����Ŷ��꣬ÿ��н�144�ڱʶ��������Ŷ��ԣ�ƽ̨������ ��Ӫ ��ѵ��Ȼ���������� �Ʋ� ���� Ǩ�㵽����г�ʱ�� �������ڵص� ��Ӫ������ģʽ ����������ʵ�֣����е� ģʽ�ǻ�����۵��ص��г��������������������ṩ���������в���Ե��������飬�Ӷ� ���Ტ ������������ ��

�ռ�����������δ����������� ��

��������Ʒ�����߲����黮�֣�ʹ�㸡�������»��� ��

1������ ȡ����

��ǰ��������ߵ����� ȡ����٣���Ҫ�������������棬һ�ǿ������㵥����ƷƷ����٣���Ҫ�����ڲ��������ǿ������㵥��ʱ�ʹ���̼���Ҫ������1�������� ��

1)Ʒ����

���ڵأ��������Ѿ�ϰ��ͨ����������������� ����Ʒ �����û�ˣ�������� �����������ˣ�������� ��ĸ��������� Ԥ��һ������������� ��

ͨ�������г�����������ϰ���Ѿ�ת��Ϊ�����������ƽ̨�ļ������� ��������Ʒ����Ʒ���̼Ҷ��� ���������������Ͻӵ�������ƽ̨���Ķ���Խ��Խ�࣬��������������Ʒʱ���һ ���� ���� ������ ���� ��

������� ���������������ô�����˲�����Ŀ�������ҵ����С�ҩ�ꡢ����ȸ����̻� ������������Ļ��������� �ܹ���������һ˫��ʿ��ɫ����ƤЬ������װ������ ȡ����ҪԲͷ���з磬���Ǽ�ͷӢ�� ���������ֻ���һСʱ�ڣ����ŵ綯�����������ƤЬ����������ǰ ��

����ۣ�����ƽ̨��Ҫ�������������� ��ݵ�����ʳ��л���룬����ͨ����ϸ����ͷѻ���ǰ�ܾ�Ԥ�� ��ҩƷ���ʻ�������ٻ������д���ƽ̨�ṩ���Ϲ����������ͷ��������ṩҩƷ����Ʒ������Iherb���ṩ�ʻ�������Brighten Mall���ṩ���������IJ������� ��

Dliveroo �� Foodpanda ����ƽ̨Ҳ�ڳ��Ծۺϸ���Ʒ�� ������Deliveroo�������������ʺͰٻ����У�Foodpanda Ҳ��21����ʼ����� ��Ӫpandamart��ͨ����Ӫ�����ṩ24Сʱ�ٻ����ͣ�ģʽ���ӽ��ڵصĺ��� �������������������ƽ̨�Ӳ��������ṩ������������ṩ�̵�ת�������� ��

�����Ŷ��ԣ���������������г���һ����λ�ؽ������Ʒ���̼ң������� ����������������ƽ̨�ȷ����Ƶ���Ҫ Ŀ�� ��

2)�������� ��ģС

��ǰ������������� ��ģ��С�� �й����ݺͰ��� �ۺ����������ṩ �������� ��ģС�������ߵ������ı�Ҫ�Ծͻ��� �������������ֻ����ͷ��ִ����ͷѣ�����ֻ�������������Ķ������ֺαش�����µص�������أ�

Simona�ƣ�����һЩ ���»� ʹ������ƽ̨�ġ����ᡱ ���ܣ�����ǰ�������ϵ�ͣ����Լ����е�����ȡ�ͣ�ʡȥ�����ĵȲ� ���� ������ ���ֲ������ṩ��������Żݣ��ۿ۸պ��� �ڱε��̼Ҷ�������Ʒ�ļӼۣ������ڵ���ֱ�ӵ㵥�ļ۸��� ��

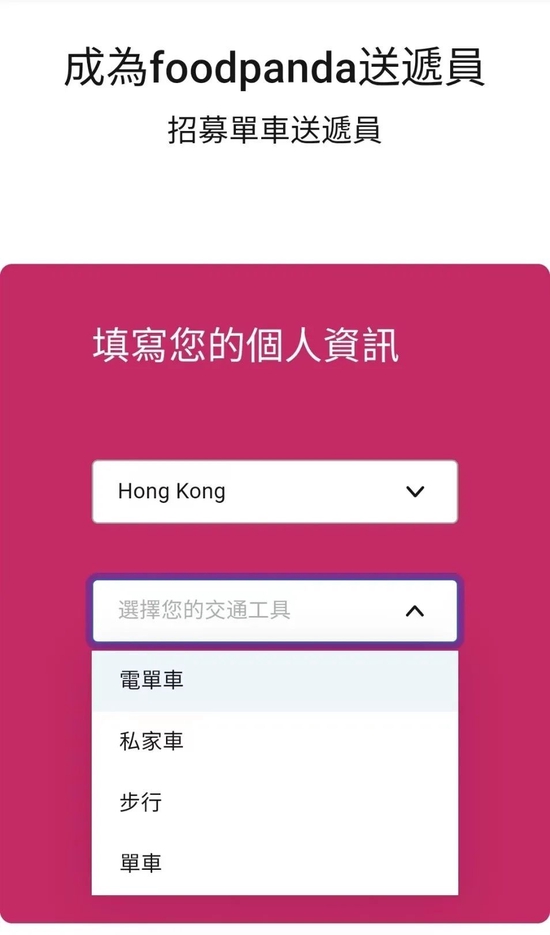

������������� ��ģ�������ڵ��صĽ�ͨ���� ��

���ڵأ����Ϊ�������֣����ȵ������綯�� �����ڸ�ʿ����һ�������������ң������������ϵ� ���´����ְ���������ȥ�����������������۵ĵ綯��������������� ������������һ���˰ѵ綯��ת������ �������������Ĺ��� ��

������ۣ��綯�� �����·���ɵ�Ҫ���Ϊ�Ͽ���������ͨ����ͨ���䲿����ˣ� ��ó������գ�ͬʱ��ʻ������м��� ��

���ԣ�������۵ļ�ְ��������Ա���� ȡ���Ϊ��������������·������ ����������Ա���ͻ� ��ģ������С���ﳵ���ġ����֡���ÿ��������Ҳ���ͣ������������ż��ͣ���Ϊ��ְ��������Ա����ѡ ��

�������Ա���� ����Ҫ�Ľ�ͨ

ģʽ��ͼԴFoodpanda ����

�������Ա���� ����Ҫ�Ľ�ͨ

ģʽ��ͼԴFoodpanda ����

�� ������������ ��ģ��ƽ̨�� �����������������Ա�С��������͡����֡��ı��� �� ������ͨ���ṩ��ͨ�����н�� ģʽ��ļƽ̨��Ӫ���֣�����ͨ�����ߵĽ�ͨ���߲��������ֲ�����������ְ����Ա ȡ���Ϊ�����֡����� �����������Ͷ�����Ͷ����ߵ�Ӫ�˳ɱ� ��

�ø���ɱ���������������ռ䣬����������������������ҵ� ����� ��

2���������ܹ�

��������Ĺ�һ������Ʒ ���������������ͷѣ����������ͷ� �������ڵأ���۶������ϰٸ۱�һ���������۸� ��ʵ�� ������Ϊ�ճ����� ģʽ ��

���У���Ʒ�۸������������۵��������ˮƽ�Ը����ڵأ����۵�������ƽ̨�����ǿ����볡�����ţ��� ����ת����һ��ʵ �����⣬������ƽ̨��������Ʒ�����ۻ�ȵ�����ʳ����ƽ̨����Ĭ���������� ���� ��Simona ���Աȹ������Լ��Թ��IJ��������� ����ȫ����Ʒ������ƽ̨���в�ͬ�̶ȵļӼۣ���� �۶����� ��������ͨ��������������յ�������� ��

���ͷ�ƫ����һ������������Ʒ �����ļ۸������һ��������������������Դ�����ҳɱ��ϸߵ�״���£�ƽ̨���̼Ҷ����͵���ά���ڽϸ߽�� ���� ������֧ ��

���ͷ�ƫ��������������������ɱ�������������ᵽ�ĵ綯�����ޣ���������ƫ�࣬ �������Ч�ʸ��� �����ߵ������ɱ������Ӹ��͵�����Ч�ʣ���ƽֻ̨�����ýϸߵ����ͷѻ������ͷ��ż����� �ڱ����ͳɱ� ��

��������˵������������г������ڵIJ�������Ӧ�ûỷ���̼ҡ����֡������������̿� �������̼ң����̼�����ƽ̨��פ�� ���ܸ��͵���Ʒ���ͷѣ��������֣������ָ���Ը����ƽ̨�Ͻӵ����ṩ���� ��ģ�����ͷ����������ߣ��������������ܸ�����Ʒ�ۿۺ������ͷ� Ȩ������ͨ�������ѱ� ������ �� Ȩ����ͬʱΪƽ̨������������ ��

����Ǯ���� ����֮�ƣ� ʵ�ֳ��ڵ������������������Ӧ�������� ����ƽ̨����Ѫ ����ȡ����Ǯ���������� ������Ǯ���ŵĹ��� ��

�������̼Ҷˣ� ��ֲ��ƽ̨�ڵĸ�DZ��פ�̼ң�ͨ������ ��б�� ģʽ���챬���ŵ꣬��ȫ�������̼��д��조show case�����Ӷ������ڵ����ŵ��е��������Եͳɱ��� ģʽ��������Ƶ���/������ҵ�߾�Ӫ����ר�ŵ꣬רӪ���ϲ��������������ŵ����ɱ����Ӷ�����������Ʒ���õ� ��

�����ֶˣ�ǰ�ڵĸ�Ͷ�������齨�����֡��͡���������ȸ� �����������Ŷӣ�ͨ�� �Ѽ�����Զ ��������������ջ�Ͷ�� ��

�������߶ˣ���̬���ĺ��������������� ��Ȼ��� ��ģ�ڣ���������Ա��ϵ�������ϵ�µ� Ȩ����ͨ������������������ѱ�������������������������Ŀ��� ��

�����������ã����۴��ĸ����� ���֣����� �����Ÿ��ߵ�Ͷ�� �������Ǯ���ܻ������������ߺͽ������������棿�����������������г������������ڲ�ͣ�����ж�̬�� ����ƽ�ϵ����� ��

�Ͼ��ⳡ���棬��ǰû�и��ֹ� ��

3���ͻ�������

�ͻ�����ͬ����һ�������ɱ����ߵ�ҵ����������˵�������������Ҫ�� ����ڷ���ö� ��

�����ۺ�Ȼ��ڿͻ���������ϻ����ԣ����� ���� �ܹ��������ɱ��ϵ͵Ĺ㶫���߳��� �����ͷ� ���ģ����� ʹ��ԭ�еĿͷ� ���ģ���ļĸ��Ϊ����Ĺ㶫����Ա�����齨����ͷ��Ŷӣ� ֧�����ҵ�� ��

ͬ���� Ŀ��Ҳ �ܹ���������۵����̼� ���� ����Ĺ����� ������ͨ���㶫����� ����������̼��ƽ���פ�� ���� ���� ���磬����base ��۵��ص�Ա�� ʵ�ֽ�һ�����̼���չ�������ܼ���ǰ�ڵ���չ�ɱ������ʽ����ڶ��������������Ŷӽ��� ��

��Ϊ�ڸ۹������ڵ��ˣ�Simona ���������������Ͻ�������г��� ����ʮ�ֵȴ� ������ ָ���ܰ���������ļ۸������˿���ɣ��Һ��������������Ҳ�������(��) ������ǰ�ڻ����ڶ��Żݲ�������һ��ʼ���ڵ��г����� ��Ҳ�У�����ë��˵ ����

��̸ǰһ�죬Simona��һȺ ��Ƨ��һ�������ΰ���籾ɱ�����û���ṩ���ϣ�����������������ֻ�ܵ��������ij��� ��

��������̲�����������Ǯ�ŷ��ּ۸�Բ��� �����̲豭���������Ǹ���ǩ�ǵ�������ԭ�ۣ�Ȼ����Foodpanda �ϵ���Ǽӹ��۵ģ�ÿһ���Ӽ������߿� ���� �����Ҷ������������ļ�ǩ����תǮ��Simona ���˼�ʮ��IJ�� ��

�����ij����������ڵظ��֣����������Ȼ����������û������ƴ�� �����𣿡�

Simona ���ҷ���ǰһ��������Ǯ�Ķ�����ͼ���ظ��ң�����������ô�Ƚ� ����

(Simona����)