微信支付,为何惹毛多所高校? |

|

珠江路在线

2023年7月3日

【

转载

】完美国际搜服

|

|

|

因为收取0.6%的手续费,微信 领取蓦地被多所高校“封杀” 。随后微信 领取致歉,称此次调整,仅针对校园内电商、酒旅等小 部分盈利性场景施行以低于市场 均匀水平的优惠费率政策,校园非盈利场景则 接续维持零费率,并对过于容易粗野引起的 误会深表歉意 。这场风波会就此消停吗?

平静许久的领取领域,蓦地火药味十足 。

6月29日,“多家高校下月起停用微信 领取”蓦地登上热搜,因微信领取收取0.6%的手续费,全国多家高校公布布告称,将暂停 使用微信 领取 。

随后微信 领取团队发出致歉信,称收费是基于成本压力,并强调在校园非盈利场景,微信 领取会延续维持零费率的优惠政策 。

某匿名 领取领域专家告诉「市界」,微信 领取因为成本添加收费,这个理由在 定然程度上存在 正当性 。但也有人质疑,假如这个理由成立,为什么此次 领取宝没有尾随涨价?

“作为一家商业公司,微信领取需求维持本身的 经营和进展,而成本的添加可能会招致收费的调整 。”但是,该专家也称,因为微信 领取在市场上的强势地位,这种调整 确切极易激发争议 。

多所高校停用微信领取

微信 领取因为要收手续费的问题, 受到多所高校的抵御 。

打出“第一枪”的是南京理工大学 。6月26日,其公布的布告称,微信 领取将于2023年7月1日起对校园场景商户进行 细致化治理,关于非学费场景的商户收取千分之二的通道费率 。为 应答微信昂贵的通道费用,学校将调整新版校园卡消费系统的 领取渠道 。

6月27日,西北大学在官网公布布告称,因为腾讯公司微信 领取从7月1日起对校园场景消费者进行细分治理,除了学费之外, 其余收费都会受到 制约并收取0.6%的手续费 。为了 掩护师生的利益,从6月30日起临时 停留提供微信扫码 领取服务给校内一卡通消费者 ,一卡通校园卡、交通银行APP、云闪付、 领取宝等渠道能够畸形使用,指望各位师生 通晓 。

6月28日,郑州轻工业大学布告也以同样缘由,自7月1日起暂停微信缴费、校内微信 领取 。

紧随其后,6月29日周口师范学院的布告 展示了更多细节――“接到微信领取公司(财付通 领取科技有限公司)告诉后,学校多方沟通后未 获得显而易见动机,为削减 无须要的财务费用 累赘,决定自2023年6月29日起停用校内微信 领取场景 利用 。”

▲注:周口师范学院官网截图

为了幸免影响校内的畸形 经营,周口师范学院给出了代替 步骤,生活财务处交费可选银行卡、 领取宝、云闪付交费,校园一卡通充值、教材费缴费、教职工生活区网络交费、电费交费可 取舍领取宝模式充值 。

此外,据不 彻底统计,包含南京理工大学、江苏师范大学、西南科技大学、郑州航空工业治理学院、洛阳理工学院、西北民族大学等多个高校也纷纷公布类似布告 。

登上热搜后,6月29日,微信和腾讯微信团队针对此事做出公开致歉称,自2015年起,微信 领取开始进入校园,关于校园内非盈利性 领取场景(学杂费、生活服务等)长工夫赋予零费率的优惠政策, 延续投入大量成本 。

“但因为我们在费率细致化治理上有所欠缺,随着校园场景及商户数量的 延续回升,大量波及电商、酒旅等盈利场景占用了零费率的补贴资源,招致成本不停添加 。”致歉信 示意 。

微信领取称,此次调整,仅针对电商、酒旅等小 部分盈利性场景施行以低于市场 均匀水平的优惠费率政策,校园非盈利场景则 接续维持零费率,此外,关于过于 容易粗野引起的误会深表歉意 。

▲图/腾讯微信团队官微

腾讯离不开手续费

微信 领取向高校收取手续费之所以引来不少吐槽,很大一个缘由在于,逐步 遍及的收费标准,和早期领取宝、微信 领取“零费率”的推广 模式相比,浮现了越来越大的落差 。

但事实上,作为第三方 领取机构的微信领取和 领取宝,都需求向银行、 清理机构、收单机构等主体 领取通道手续费,只不过前期采纳了互联网公司最 善于的“烧钱”模式,自己花钱补贴,才 快捷拓展了 本身业务 疆域 。

很大程度上,遵照互联网公司的进展模式,两大 领取巨头自2019年以来在商户和消费者费率方面动作频频,是其在逐步 实现市场布局后,已经有了 遍及费率的底气,正逐步进入猎取 巩固毛利的“收割”阶段 。

▲

但同是领取平台,从高校告诉中会发现一个 乏味的区别,即领取宝尚未向高校收费,而微信 领取已经打响第一枪,缘由何在?

2021年蚂蚁集团拿出整改方案以往, 领取宝作为阿里系内的一个分支,与淘宝、天猫密不可分,且客户在淘宝、天猫上购物并付款后,通常平台会保留这 部分资金一段工夫,待确认收货后再 领取给商户 。

在这一阶段内,这部分“积淀资金”被 领取宝用于理财, 获得的收益无疑是可观的,也是相比于微信 领取的一部分主要优势 。

从这个角度来看,微信 领取向来是一个绝对独立的业务板块,并没有这 部分积淀资金的天然起源,也就对 遮蔽成本、业绩增进有更独立和卓著的需求,这兴许也是过去微信 屡次在晋升费率这件事上走在领取宝前面的缘由 。

但自2021年蚂蚁集团出具整改方案后, 领取宝在这方面的优势将被淡化 。而领取市场已经绝对 巩固的当下,微信再次领先晋升费率,一方面或与其基于 壮大的社交基因而 占有更强的消费者粘性有关,另一方面,从财务角度来看, 领取业务也正在成为腾讯相当主要的一 部分增进动力 。

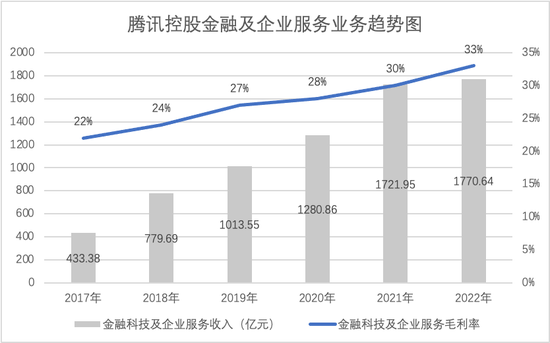

在腾讯财报中,领取业务 有关收入被包含在“金融科技及企业服务”业务板块中,除了 领取、理财等手续费和服务佣金收入外,该板块还包含云服务带来的收入 。

2018年腾讯控股曾在财报中披露过91亿元的云服务收入,以此推算,以 领取为主的金融科技业务,当年大约 奉献了780亿元收入,占金融科技及企业服务板块总收入的88% 。

2017年以来,腾讯金融科技及企业服务业务板块的收入从433.38亿元增至1770.64亿元,增进了3倍有余,2022年是腾讯控股旗下第二大业务板块,毛利率也从22%稳步 晋升到33% 。同期腾讯控股总收入从2380.14亿元增至5545.52亿元, 领取业务无疑为腾讯提供了壮大的业绩增进动力 。

▲数据起源:Wind

作为对照,腾讯控股的增值服务 固然在 2022年以2875.65亿元收入超过金融科技及企业服务业务板块,但和2017年相比,增值服务和网络广告的收入增幅显而易见低了许多――只分别增进了87%和105%,远 不迭金融科技及企业服务业务板块的308.57%,且增值服务毛利率从60%降至50%,网络广告的毛利率也从2020年51%的高点降至2022年的42% 。

换句话说,领取业务已然成为腾讯控股旗下越来越主要,也越来越赚钱的一个业务板块 。

值得留神的是,固然盈利威力不停 晋升,但相比腾讯其余业务板块,领取业务的盈利 威力其实还有较大差距――2022年这一业务板块的毛利率为33%,比增值服务和网络广告分别低了18个百分点和9个百分点 。

关于领取市场内的另一巨头领取宝,蚂蚁 集团曾在其递交的招股书中披露,其2019年总收入为1206.18亿元,其中数字 领取与商家服务收入519.05亿元,数字金融科技平台收入677.84亿元,整体毛利率49.83%,收入规模和盈利 威力均较微信同期数据高出一截 。

频繁受到争议

事实上,这早已不是微信领取第一次因为提费激发争议了 。

最早在2016年3月,微信宣告零钱提现 性能开始收取手续费,费率为0.1%,每笔 起码收0.1元 。

紧接着,2017年底开始,微信对信用卡还款“动刀” 。先是对每位消费者每个自然月累计还款额超出5000元的 部分按0.1%进行收费(最低0.1元),也便是每还款5000元收取5元手续费,每还款10000元的收费为10元 。

2018年8月,收费规模 扩充到对每一笔还款按还款金额的0.1%进行收费(手续费的金额计算到小数点后2位,最低0.1元) 。手续费在消费者进行还款操作时,与还款金额一并领取 。

想要免费还款也不是没有可能,需求消费者是理财铂金、黄金会员 。不过这是有条件的,假如要想成为黄金会员,需求在理财通购买10万元理财产品,铂金会员则需求购买50万元理财产品 。

关于历次提费,微信方面解释称,每一笔还款背后都会产生 领取通道手续费,为了使辽阔消费者享受 部分免费的产品体验,腾讯向来在投入成本进行手续费补贴 。

更强烈的摩擦,来自2018年11月微信和民生银行中间的博弈 。

当时微信领先向民生银行发动“ 防御”,公布收费新规称,使用微信 领取向民生银行卡提现、转账的手续费 标准,将在原本0.1%的 根底上,追加0.05%的附加费用共收取0.15%服务费,单笔最低0.15元,微信的理由也依旧是“成本” 。

但民生银行却是另一套说辞――自与财付通合作快捷 领取业务以来,未向该机构及其客户收取任何提现或者转账手续费 。并点名道姓的指出,“微信对提现或者转账至民生银行卡客户收费规定进行的调整,是财付通单方商业行为,与我行无关 。”

有市场观点认为,微信这样做,是既不想为民生卡快捷 领取消费方面付出成本,又不想 散失民生银行带来的客户流量,但鱼和熊掌不可兼得 。

质疑微信收手续费的声音逐步延伸,一度成为焦点话题 。

2021年3月,全国人大代表、广东国鼎律师事务所主任朱列玉提出,微信 领取利用优势的市场地位,向大 部分行业的商户收取千分之六的手续费,向消费者收取千分之一的提现手续费,违反诚信和公平 准则,也不相符公平竞争的市场运作法令,伤害了 辽阔经营者和微信领取服务使用者的合法利益 。

因而,朱列玉提议,标准微信领取不 正当收费行为,大幅度减卑微信 领取手续费 。该提议得到网友的一片拍手叫好 。

前述领取领域专家认为,“天下苦微信 领取久矣”,只管收费情有可原,但一方面,微信 领取利用其优势地位收取高额手续费可能违反了公祥和诚信 准则,关于商家和消费者来说是一种不公平的行为;另一方面,减 卑微信领取手续费可能增进更多的商家和消费者 取舍微信领取,从而添加微信 领取的消费者规模和交易量 。“因而,减卑微信 领取的手续费可能是一个有利于市场进展和消费者利益的双赢 举动 。”该专家示意 。

浙江大学国际联合商学院数字经济与金融创新探究 核心联席主任、探究员盘和林认为,将来,监管要对微信 领取涨价行为进行监管 。“同时,学校也要 踊跃引入领取领域的竞争对手,校内金融市场关于众多 领取工具是有吸引力的,因为 能够造就大学生的移动领取习惯,也 能够造就移动领取领域的竞争对手 。”