友宝再闯港交所,无人零售“全村的希望” |

|

珠江路在线

2023年2月3日

【

转载

】冒险岛影视

|

|

|

地铁站、商场、办公区随处可见的自动售货机,有望跑出第一家面市公司 。

近日,继5月递表失效后,无人零售领域的头部企业友宝在线(以下简称‘友宝’),再次向港交所递交了面市申请,第二次冲击港股面市 。

早在递表港交所之前,友宝还曾 经历过A股面市 方案流产和创业板冲刺失败,而这与友宝不算好看的经营业绩不无关系 。

自2020年由盈转亏以来,友宝近3年的市场 体现,或可用点位削减1.5万个、累计亏损超15亿元粗略归纳 。此前尚有川流不息的投资人为其输血,可随着友宝的合伙人季琦和大股东海尔均在此次IPO前清仓式减持退出,资本貌似也已经等的不 耐心了 。

无人零售赛道的头部企业尚且如此,遑论其它?带头冲刺“无人零售第一股”的友宝,亟需 证实自己的盈利 威力,以及无人零售确有其存在的必要,而非仅是“资本的臆想” 。

冒险家的豪赌

“我恭敬那些 奋力的人,能抓住机会的人, 比方丁磊、马云、马化腾 。互联网泡沫的时候有多少公司?最终只剩下这么几个 。”

2010年,中国的互联网风口迎来了新的高潮,微信、美团、小米、爱奇艺纷纷成立,“下海”十余年的创业“老炮”王滨也在这轮轰轰烈烈的创业潮中找到了下一个事业方向――“跑在互联网上的售货机”,也便是 将来友宝的雏形 。

(友宝 独创人王滨/网络)

在王滨的构想中,这样的自动售货机不只能通过触摸屏 展示商品信息,还能通过收集到的销售数据来做广告、做电商,是对传统线下零售的一次互联网式 晋级 。

彼时,互联网势头正盛,线上 领取也在进展成熟,并在2018年为自动售货机带去了刷脸 领取,进一步简化了购物过程 。与此同时,消费者尤其是年轻人对购物的 便捷性、即时性需求越来越突出,零售品牌也渴望通过智能终端直接触达消费者、猎取一手数据 。

而王滨的自动售货机 实际上不单能吸纳先进技术、满足上述需求,还能 节俭人工成本多赚钱 。零售的 将来,不就该如此吗?

(图源:网络)

说干就干,王滨自己先是为这个 名目投资了500万,随后又拉上了在极限运动中结识的银泰投资董事长沈国军投了1个亿 。2011年2月份,友宝的第一台原型机诞生,第二年就迅速展开了5000台 。2012年,携程、如家、汉庭 独创人季琦也正式加入进来,友宝背后的“铁三角”正式确立 。

值得一提的是,王滨自己便是天使投资人,还曾 负责云峰基金合伙人,代表作是在2011年将淘米网送到纽交所面市 。再外加沈国军和季琦这两个投资界大佬,友宝的创业团队是真的“不差钱” 。

因而,友宝的进展之路走得 异样生猛,砸钱买 教训、买 设施,眼睛都不眨一下 。

经营方面有问题?买!重金收购规模远超自己的传统自助售货机广东东吉学习行业 经营 教训 。

自研 设施故障率高?买!找行业龙头大连富士冰山 负责供给商,还要选用市面上最好最贵的零部件 。

点位铺设扩张慢?那就专攻大客户!直接与高校、机场、地铁签约,每个合作方都是数百台的规模 。

有业内人士 示意,“对这种重资产的 名目,没有资金优势是很难跑出来的 。”

而之所以称无人零售为重资产 名目,其中一个缘由便是供给链建设并非一日之功 。 比方隔壁的京东为搭建起 遮蔽全国的供给链网络,投入了 硕大的人力财力物力,并且坚守13年才实现盈利 。

回到友宝,截至2022年9月30日,友宝已 构建145个仓库、223个分拣 核心, 遮蔽中国126个城市及29个省级行政区,并与13个知名国际快消品牌展 开火略合作 。

在友宝“铁三角”和一众资本的 奋力下,友宝的进展模式逐步成型,规模也不停 扩充 。

成为行业第一,头顶增进天花板

业务方面,除了将售卖零食、饮料等低客单价产品(15元以下)的传统自动售货机全面智能化,推出智能货柜和刷脸付弹簧机等机型,出过专辑的王滨,还收购了迷你KTV友唱的母公司 发展迷你KTV服务,并接连推出了友咖自助咖啡机、果汁机、售酒机、彩票机,甚至是共享充电或共享雨伞 设施 。

并且在较轻的合伙人模式――也便是友宝向合伙人按20%-30%的比例分成站点的销售收入,点位的开发和租用等成本交由合伙人自己负责,点位的 经营归属友宝――助推下,截至2021年底,友宝已经在中国288个城市及31个省级行政区 遮蔽了超10万个自动售货机点位,营收总额26.76亿元,商品交易总额21亿元,市占率达到7.4% 。

关于高度 疏散的无人零售市场来说,从交易商品总额和点位规模来看,友宝都是中国无人零售第一品牌 。

不过, 固然友宝尝试了不同的业务,变现渠道也不止一条,但友宝的重要盈利 起源还是零售业务,且占比还在逐年 遍及 。

据友宝招股书数据,2022年前三季度,友宝的重要盈利组成大约为81%的零售+10%的供给链 经营业务(机器销售租赁、商品批发和移动 设施分销)+7%的广告收入 。

与单一营收 起源一起到来的,还有 本身造血 威力的缺乏和触手可及的行业天花板 。

零售业务是典型的高毛利、低净利、高周转,以规模换利润 。高度依赖零售业务的友宝,也继承了如上特色 。

2019年至2022年前3季度,友宝的毛利率高达48.7%、29.4%、41.1%和44.1%,而与之对应的经调整净利润率分别为1.5%、-51.2%、-6.4%和-10.0% 。由此看来疫情前友宝的净利润率就已经很低了,而友宝的历史单年最高净利润率其实也就2017年的5.53% 。

容易来说,友宝的盈利水平便是年营收20亿,真正到手的惟独3000万 。3000万,在友宝高企的机器 购置成本、场地租金、供给链搭建和 经营成本等开销面前 几乎还不够塞牙缝的 。毕竟,2019年至2022年前3季度,友宝包含 经营成本在内的销售及营销费用就分别高达10.2亿元、10.8亿元、10.8亿元和8.6亿元 。

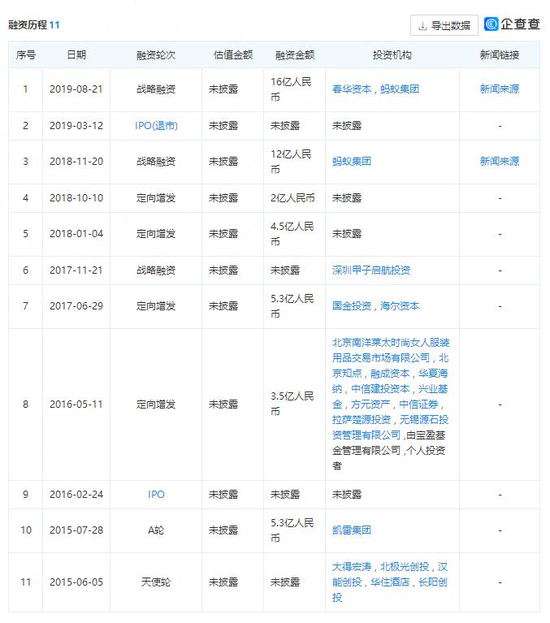

一体两面,极低的利润留存也让友宝这样的重资产模式极为依赖外部输血 。企查查显示,2015年至今,友宝共计融资11轮,披露融资金额48.6亿元,最新的一轮融资 产生在4年前,随后友宝便浮现了15亿元的巨亏 。从这个 工夫线来看,友宝如今 确定没啥钱了 。

(图源:网络)

但友宝并没有喘息的机会 。因为自动售货机行业门槛低,友宝正面临着来自消费、快递等行业的多方竞争 。 比方农夫山泉、元气森林和顺丰等 。

零售品牌跨界重要是把自动售货机当做补充销售渠道,而顺丰这类物流企业 依附于 本身的物流优势和过往积存的零售底子,做起来也是 驾轻就熟 。2022年,顺丰旗下的丰e足食已在全国46个城市铺设智能柜点位近8万台;农夫山泉也在中国近300个城市投放了近6万台售货机 。

可优质的点位终归不是无限量的,在 强烈的市场竞争面前,自动售货机的市场份额也在加快饱和,叠加疫情对线下零售的冲击,随之而来的是单个点位的盈利 威力 降落和点位合伙人的出走,而这又将进一步掣肘友宝的规模扩张 。

据中国网科技报导,友宝自动售货机2022年的每点位月均商品销售总额已经从3786元降至2264元,友宝最重要的合伙人点位 有关于2021年末也净削减了1.46万个,总体点位数削减1.52万个 。

净利润低、竞争 强烈、增进乏力,友宝的进展天花板 仿佛 近在眉睫 。

无人零售是个伪命题?

伯虎财经认为,友宝面临的种种 窘境,其实也是整个无人零售行业的顽疾在友宝身上的复现 。

其一,无人零售并没有颠覆传统零售,也不是真的“无人”,后续补货 保护都需求人力 支撑,没能卓著减低成本,而技术难度、 经营难度和治理成本反而添加 。

比方在货损和乱扣费这块,其实是无人零售在出货检测方面采纳的技术水平不够,而好用的技术有,但不廉价;其次是关于缺货和货品积压的问题,需求无人零售智能跟踪并反馈 经营商及时补货,最好还要依据消费者需求选品,这就对 经营 威力和供给链的管控 威力都提出了较高的要求 。

而这些都是无人零售相比传统零售 无奈 忽视的“隐性成本” 。

直接用数据估算,2022年友宝自动售货机月均商品销售额2264元,按当时44.7%的商品销售毛利率计算,单机月均毛利1012元 。另外再算成本,2022年友宝包含点位 经营成本在内的销售及营销费用月均0.952亿元,一共87565台机器, 摊派到单机的月均成本约为1087元,到这里就已经一台机器月均亏损75元了 。

而无人零售 本身前期投入大,后期回收期长且不 巩固招致的“头重脚轻”,也惟独通过长期的“烧钱”式投入 能力实现机械扩张进而实现规模效益 。可在盈利模式真正跑通之前,这样的投入无疑便是个“烧钱无底洞” 。

(图源:网络)

其二,无人零售的消费者体验不佳,甚至不如传统零售 。

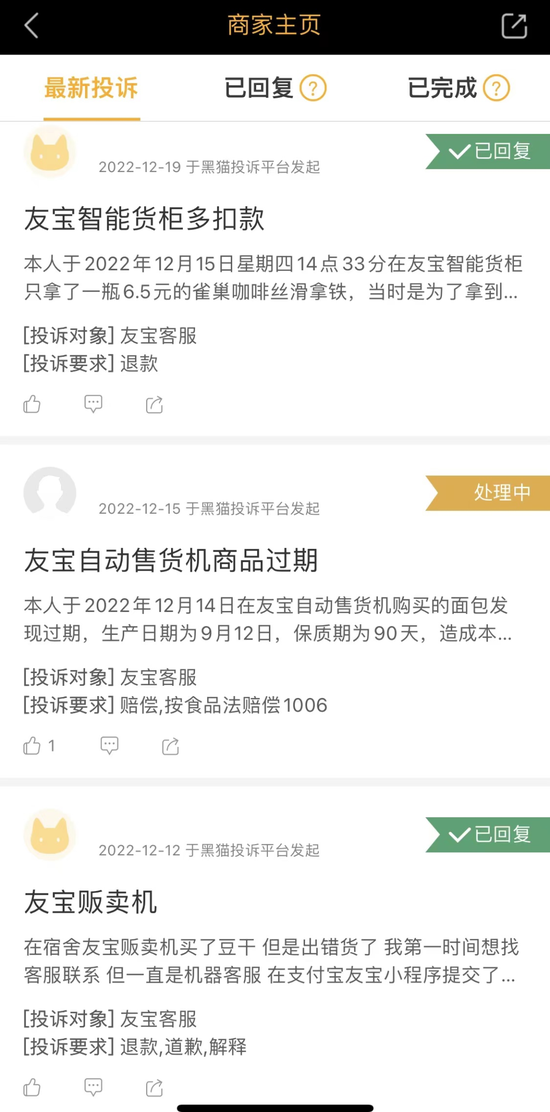

除了上述提到的技术问题、成本问题,无人零售的柜机容量也是有限的,普通一台智能货柜的容量为398升, 确定不如一家 便捷店能装 。这就招致其在产品价格、 品种上没有优势 。此外,产品过期、乱收费等问题还在不停被消费者吐槽,消费者的实际体验并不算好,进而影响复购 。

(黑猫投诉截图)

最终,无人零售的消费需求高度依赖场景 。

工厂、办公区这类 关闭式场景是无人零售业界紧俏的A类选址,在这样的场景下,消费者对自动售货机的 使用 频率更高 。反之,在开放区域流量的 抢夺上,货品少、价格也不 定然廉价的自动售货机很难竞争得过消费体验更好的街头 便捷店 。

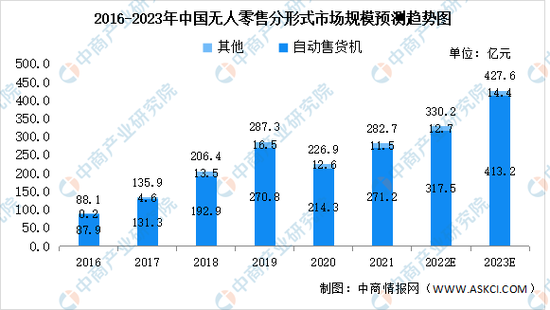

以数据为例,据国家统计局数据,2022年饮料类 目标线下消费总额为3022亿元,无人零售市场的预期消费总额为348.21亿元,不算其它食品类目,单在饮料类目无人零售的销售总额占比仅有11.5%,而饮料应该算是自动售货机里最常见的商品 。可见, 即便在其优势类目,无人零售也未成 气象 。

(图源:中商情报网)

自诞生之日起,无人零售的争议就向来存在 。它的浮现 定然程度上是人工智能解放人力的 体现,是科技推进产业 晋级;而硬币的另一面,是其与市场需求的 部分脱节 。

2017年,在市场还未成熟的时候,资本便裹挟着风口席卷而来,数亿元的融资事件 漫山遍野,而后不到一年又猝然进入了行业大洗牌,诸如每日优鲜 便捷购、果小美、猩 便捷、七只考拉等赛道头部企业都纷纷传出了裁员、倒闭、撤点的负面 信息 。

“滤镜”破碎之后,在资本和创业者的二度 扫视下,无人零售越看越“平凡”:既不 节俭成本,又没有 遍及效率,更没有制造需求 。无人零售,兴许只不过资本臆想出来的一个严峻脱离市场需求 支撑的概念 。

可无人零售依旧在坚韧 成长着,并有望迎来行业第一股 。诚然,互联网“烧钱圈地式”的打法让无人零售根基未稳便猝然跌落,而技术的进展永远向前,且对行业的革新不可逆转 。

在可见的 将来,以无人零售为代表的先进技术与消费习惯的磨合仍将 接续 。处于这场 改造 核心的友宝们, 兴许 能够足够 厄运熬到拂晓,但也将有很大的可能,成为又一场生不逢时的注解 。