上市十年,唯品会除了衣服还能卖什么? |

|

珠江路在线

2022年6月14日

【

转载

】大地影院

|

|

|

非穿戴类GMV占比约30%

一贯主打服饰穿戴产品的“线上奥特莱斯”唯品会,正在卖家电 。

眼下,各大电商平台“618”大战正酣,唯品会“6.16年中特卖节”也加入战局 。颇为引人关注的一个 变迁是,今年唯品会在数码家电产品上投入了更 大力度 。在唯品会App的特卖节页面上,数码和家电类目,紧挨女装、箱包和潮鞋这些唯品会的传统长项品类 。

唯品会董事长兼CEO沈亚在5月的财报电话会上 示意,平台指望晋升非穿戴类标品的比重,来 应答消费者日常尤其是疫情期间的购物特色 。

唯品会对雪豹财经社 示意,截至2022年第一季度,非穿戴品类的GMV占比约为30%,“ 将来指望这一比例能有所晋升” 。

雪豹财经社查阅唯品会自2012年面市至今的财报发现,这是该公司首次在财报中提及非穿戴类标品(non-apparel product) 。唯品会在扩充品类的路上,开始沿着包含家电在内的“非穿戴类标品”之路加快奔跑 。

唯品会上卖家电,走上的将是京东从垂类到综合电商的 前途,还是苏宁式全方面扩张的岔路?

新芽初长

第一次打开唯品会App,作为新注册消费者,雪豹财经社在首页最上方显眼位置,看到了家电与数码商品的一级入口 。与之同样在列的还有唯品会的核心品类女装、鞋靴、箱包 。

当下正值唯品会“6・16年中特卖节”,点开App的特卖日历, 标着折扣力度的家电产品分外吸睛:1.8折起 。

参加特卖的家电类产品均以“折扣比例+最后价格”的 模式展示,相比于京东、淘宝,倒是没有让消费者头疼的满减 规定和各种算法,优惠力度和价格简洁明了 。

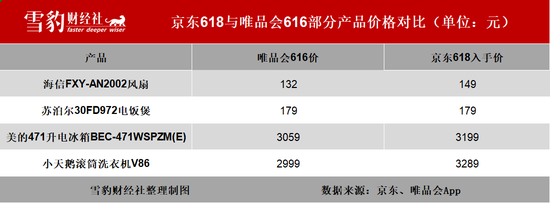

雪豹财经社从热售目录中随机抽取了几款产品 。以男士剃须刀为例,销售量最高的飞利浦S3203在特卖期间报价为284元,而同款电动剃须刀在京东飞利浦官方旗舰店的618 运动预估到手价为299元 。

更多的随机抽取样本如下表所示:

数码产品更方便直观体现出产品品类的齐全度 。以iPhone为例,唯品会平台上能检索到25款机型,涵盖iPhone11至iPhone13,以及iPhone SE的各种机型 。价格方面,iPhone 13 Pro Max机型的远峰蓝、256G版本,在唯品会“6・16特卖”上报价为9488元,同款产品在京东上的定价为9799元,但计算平台满减后,到手价降至9199元 。

仅从随机抽取的后果来看,唯品会与京东在价格上并没有显而易见的 高下之分,但在商品品类上略显薄弱 。

这个后果并不意外 。沈亚此前在一季度业绩会上就有过表态:“关于非穿戴(标品),公司不需求有太多SKU,而是指望非穿戴品类做出特色,让消费者感觉物超所值 。”

唯品会对雪豹财经社 示意,6・16特卖节期间,家电品类整体销售量有显而易见增进 。 比方,颇受年轻消费者欢送的空气炸锅销售量同比增进约119%,洗碗机、除湿机、果蔬 荡涤机等商品销售量同比也均有倍数级增进 。

唯品会向雪豹财经社提供的一组数据显示,5月31日,特卖首日开售1小时,黄金手镯的订单量同比 回升121%,旗袍的销售量同比 回升672%,婴幼儿牛奶粉销售量同比 回升157% 。

总体来讲,特卖 运动上线至今,最受消费者青睐的前五个品类 顺次是女装、母婴鞋服、内衣、运动户外和男装――服饰穿戴品类在平台的主导地位还难以被撼动 。

穷则思变

唯品会在“非穿戴标品”赛道加快奔跑的背后,是一股强力追撵的力量 。

5月,唯品会公布了一份喜忧参半的季度业绩 。 固然唯品会已延续38个季度实现盈利,但多项财务数据呈下滑态势:2022年第一季度,营收同比 降落11.11%至252.45亿元(人民币,下同),调整后归属于公司股东的净利润同比 降落17.16%至14.19亿元 。

当季,营运成本为39亿元,较上一年同期 降落11% 。成本降下来了,也就牵强维持住了19.8%的毛利率,但净利润依旧在下滑,连降本增效这剂灵丹妙药 仿佛也不起作用了 。

事实上,利润的下滑早在2021年第二季度就开始 显示,到三四季度同比下滑幅度进一步加大,招致2021年全年归母净利润同比 降落20.3% 。

唯品会身处的行业格局和市场环境也在变迁 。

2008年成立,2012年3月在纽交所面市,唯品会靠着品牌特卖已走过14年 。中国电商行业从 横蛮成长到存量竞争,唯品会在阿里、京东等巨头林立的格局中,夺下一席之地 。阿里的淘宝特卖、京东的闪团,都未能波动唯品会特卖的根本盘 。

但当行业巨头们也开始为“留量”发愁,唯品会也要 防患未然,迫切需求寻求第二增进曲线 。在此背景下,唯品会看到了将非穿戴类标品推到前台的吸引力 。

固然一季度多项数据下滑,但SVIP活跃消费者数却同比增进了37%,且此前已延续多个季度 获得40%左右的大幅增进 。环绕不停增进的SVIP活跃消费者,铺开更多品类的销售,是唯品会 晋升GMV的最短路线 。

女性消费者向来是唯品会的核心消费者群体 。在唯品会App家电商品的评论区里,“给老公买的剃须刀”“给孩子买的电动牙刷”“给自己买的美容仪”等评论 漫山遍野 。发表这些评论的消费者以女性居多,唯品会强化的新品类也在环绕女性铺开 。

除了平台优势和消费者群优势,还有外在的市场吸引力 。

天风证券研报认为,基于小家电人均消费与人均GDP的高度关联性,以及2035年人均GDP较2019年基数增进1倍的 假如,估计国内小家电市场规模(不含空气类产品)至2035年还将同步增进1倍,达到约2383亿元 。

仅一个小家电市场就有两千亿级别的增量,整个非穿戴类标品的蛋糕会更大 。

高墙深壑

唯品会卖家电,最早 能够追溯到2017年 。当年,唯品会微博还发出过一条“粉丝 如同不晓得我们有卖家电”的信息 。

从根本面上来看,5年来唯品会家电品类的进展走得并不算快 。

横在前面的高墙之一便是流量 。国泰君安在最近的一份研报中 综合认为,SVIP存在高复购率、高购买力、高留存率等特色 。一季度唯品会SVIP消费者对线上净GMV 奉献占比达38%,较2021年全年 晋升2个百分点 。

但同期,随着整体活跃消费者规模同比 降落8%,GMV同比降落了7.59% 。

除了流量高墙之外,家电早已是不足增量、强敌环伺的红海市场 。

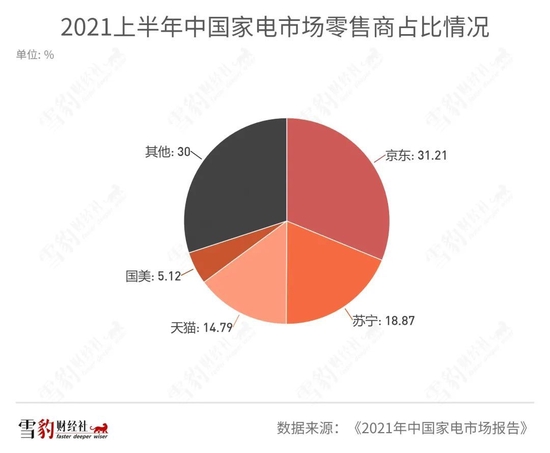

据中国电子信息产业进展探究院的数据,2021年上半年,排名前四的公司(京东、苏宁易购、天猫、国美电器) 总计占有中国家电市场约70%的市场份额 。

除了传统的四巨头,这个市场还有抖音、快手等新发烧友的强势入场 。据巨量算数,2021年抖音电商家电品牌入驻数增进230%,家电品类GMV同比增进312% 。

渠道竞争越来越惨烈的状况下,家电行业的需求却在进入“无增进 繁华”阶段 。

奥维云网数据显示,截至2021年11月,国内家电市场当年累计零售额7022亿元,同比增进4.9% 。假如与2019年同期相比,则下滑7.4% 。估计2022全年市场规模7795亿元,同比增进1.6% 。

规模增进失速,反映出了需求端的疲软 。小家电市场的 部分崛起,依然无奈逆转整个家电市场的增进萎靡 。

强敌环伺、需求有限的高墙深壑之下,唯品会的家电生意事实上难以负担起第二增进曲线的重任 。但无论是相较于GMV万亿级别的淘宝、京东、拼多多,还是7000亿上下的抖音、快手,1915亿GMV的唯品会若能分得一杯羹,也值得一试 。

况且,家电只不过很多非穿戴标品业务中的一粒细沙,聚沙成塔兴许才是唯品会的初衷 。

固然唯品会非穿戴品类的GMV占比已达约30%,但唯品会对雪豹财经社 示意,“从 深远来看,服饰穿戴品类依旧是唯品会的主力业务,也是唯品会的核心优势 。”

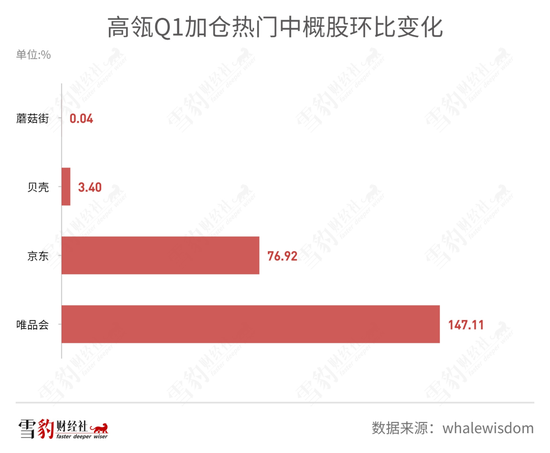

就在唯品会一季报公布的前几天,5月16日,高瓴资本旗下专攻二级投资的基金治理机构HHLR Advisors公布递交美国证监会的13F文件,显示其一季度增持了四只中概股:唯品会、京东、贝壳找房和盛美半导体 。其中,对唯品会增持近1319万股,环比增幅147.11%,持仓市值近2亿美元,唯品会跻身HHLR的十大重仓股行列 。

兴许在投资者眼中,唯品会的估值逻辑正从品牌特卖平台向综合电商一步步 凑近 。如同当年京东从家电垂类向综合电商的跋涉 。

如今,真正 意思上的垂直电商已非常稀少,在流量红利见顶的大环境下, 积极舍弃“长尾”,专攻丝毫并非理智之举 。

唯品会将非穿戴标品摆上台面,既是寻觅第二增进曲线,也是通过产品多样性来对冲业绩下滑风险,延续38个季度盈利的特卖生意还需求找到更多施展拳脚的空间 。