在线旅游业回暖,何时迎来真正复苏? |

|

珠江路在线

2022年12月16日

【

转载

】天龙八部sf发布网

|

|

|

疫情这三年,让 游览业 经历了至暗时刻 。

伴随四季度防疫政策的 延续优化,政策向好,让携程、同程 游览等OTA平台迎来“曙光”,Q3 游览业正在 经历“拂晓前的黑暗”,Q4或将渐入佳境,逐渐复苏 。

同程、携程Q3财报 开释回暖信号

疫情以来的这三年,让 游览行业 遭逢空前重击,在线 游览平台更是 经历了至暗时刻 。

今天OTA巨头携程(纳斯达克:TCOM及香港联交所:9961)公布了2022年第三季度财务业绩报告 。综合同程旅行和携程的Q3业绩来看,在线 游览主营业务正在加快回暖,OTA们的“春天”马上 降临 。

首先,二者Q3营收都实现了同比、环比双增进 。

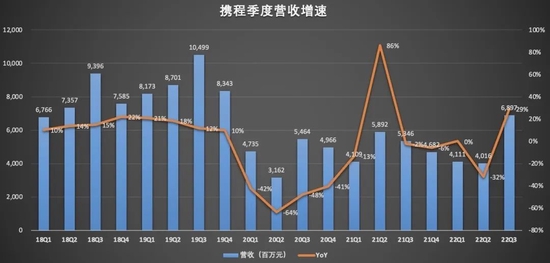

数据显示,同程旅行Q3实现20.48亿元的营收,同比增进5.6%,环比增进55.3%,营收规模接近2019年Q3的20.62亿元 。

携程Q3实现68.97亿元的营收,同比增进29%,环比增进71.7% 。

二者的主营业务均包括住宿预订和交通票务 。二者的主营业务加快回暖推进了总营收的增进 。

携程住宿预订收入 结束了此前延续4个季度的负增进,在Q3同比增进32.4%至29.04亿元,环比增进114%;同程旅行Q3住宿预订服务收入8.19亿元,同比增进26.9%,环比增进50.6% 。

Q3二者的住宿预订业 求实现增进,一方面与6月出台的第九版疫情防控 方案对暑期 游览市场起到 定然的提振 动机 。受疫情的影响,长途出行受到较大程度地影响的状况下,当地、周边及短途旅行需求 快捷增进 。

第三季度,携程 集团国内当地酒店预订量较2019年同期增进约60% 。同时,随着政策面跨省游“熔断”准确到县,携程国内长途酒店预订环比增进超130%,这 象征着国内长线出行需求开始 仰头 。

同程旅行方面,则环绕当地住宿、交通等核心场景进行布局 。通过 延续打造电竞房、观影房、考试房、宠物 友爱酒店等创新住宿产品,为满足消费者在疫情下的酒店消费需求 变迁,提供更多元的住宿体验 。2022年第三季度,同程旅行住宿预订收入延续两个季度占总收入比重超40%,成为其重要收入 起源 。

数据显示,携程Q3交通票务收入26.23亿元,同比增进44.4%,这是该项业务11个季度以来首次实现正增进 。该项业务的增进重要受国内和海外市场强劲复苏推进 。

疫情之前,海外业务曾是携程的重点 策略布局,但是公共卫 惹事件的 延续妨碍了携程海外业务的有序推进 。随着国内外疫情的 复原,携程的海外业务也得以 复原 。

三季度,携程国际平台整体机票预订量同比增进超过100%,亚太地域机票预订量较2021年增进超过400% 。今年三季度,国际平台的海外酒店预订量较2019年同期增进45%,延续3个季度超过2019年水平 。其中,海外市场的本土酒店预订较2019年同期增进300% 。此外,今年三季度,携程 集团海外玩乐业务交易额同比增进150%,达历史新高 。

今年以来,国际商务人员来华迎来多重政策利好 。携程数据显示,今年前10个月,携程出入境商旅机票订单量同比增进245%,国际机票航段数同比上一年增进迅猛,国际商旅酒店预订量同比增进531% 。

同程方面,则由于重要聚焦国内下沉市场,因 缺乏海外业务,同程旅行的交通票务收入 复原 绝对 迟缓 。数据显示,同程旅行Q3交通票务收入9.87亿元,同比削减12.3%,但比二季度的6.2亿元,增进了59.3% 。

此外,同程旅行方面还在收入 构造进行优化 。财报显示,2022年第三季度,同程旅行其它收入2.43亿元,同比增进42.9%,占总收入的11.8% 。这重要得益于广告服务、PMS、会员服务以及商旅服务等收入的添加 。

整体而言,二者虽在业务方面有所不同,但主营业务方面均 开释了复苏的 踊跃信号 。

其次,二者盈利 威力 晋升 。

财报显示,2022年第三季度,携程 集团净利润为2.45亿元,延续两个季度盈利欧;经调整EBITDA为14亿元,同比增进164% 。

同程旅行方面净利润方面同比转亏,延续2个季度亏损,但环比亏损大幅收窄;第三季度经调整EBITDA为4.62亿元,经调整净利润为2.52亿元 。

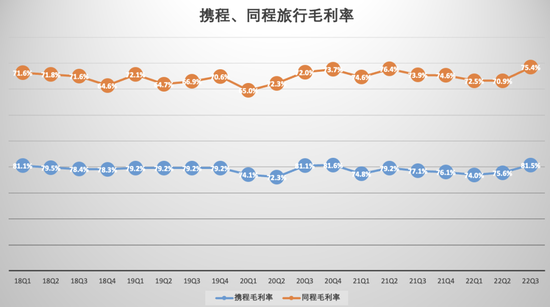

通常状况下,从盈利角度来说,毛利率越高的企业,代表公司的盈利 威力就越强,企业的利润就越大,同时从市场营销角度来看,也 注明企业的产品就有更好的竞争力 。

2022年第三季度,携程和同程旅行的毛利率都得到大幅 晋升 。数据显示,携程Q3的毛利率为81.5%,高于上年同期的77.1%,以及上一季度的75.6% 。

同程旅行本季度的毛利率则创历史最高 。数据显示,2022年第三季度,同程旅行的毛利率为75.4%,高于上年同期的73.9%,高于2019年同期66.9%的毛利率 。

由此 能够看出, 即便二者在净利润方面尚未 复原到历史高位,但盈利 威力均 维持了增进, 将来 能够 复原 延续盈利是大约率的 事件 。

游览业明年有望真正实现复苏

暑期是 游览旺季 。从三季度开始,我国疫情疫情防控政策 延续优化,利好信号频发,各大在线 游览平台、出行平台都等待抓住“窗口期”的红利,进行流量 抢夺,加大在品牌层面的支出力度 。

从三季度的业绩也 能够看出,携程和同程旅行都加大营销方面 开销 。

数据显示,2022年第三季度,携程的营销费用为14.33亿元,同比增进12.8%,较Q2的8.26亿元,增进73.5% 。

同程旅行Q3营销费用为9.37亿元,同比增进19.1%,环比增进63.1% 。

第三季度,同程旅行通过“旅行+电竞”“旅行+音乐”“旅行+社交”“旅行+数字藏品”等“旅行+X”的新玩法,与新一代旅行者 构建更为密切的衔接 。

例如环绕“旅行+电竞”的消费场景,同程旅行不只打造了系列电 比赛事品牌“同程杯”,还成为英雄联盟 寰球总决赛中国区官方合作 搭档,并邀请管泽元 负责电竞体验官,以 扩充同程旅行品牌在年轻消费者中的影响力 。

2022年第三季度,同程旅行 均匀月活跃消费者达到2.82亿,同比 回升1.7%, 均匀月付费消费者达3680万,同比 回升9.5%,均创下历史新高 。截至2022年8月18日,同程旅行微信小程序去重累计 拜访消费者破10亿 。截至2022年9月30日的年付费消费者数达到2.01亿,同比 回升2.2% 。

此外,同程旅行联合湖南、湖北、云南等多个 目标地发放文旅消费券,并通过 目标地盲盒、非遗文化等营销 运动 晋升 目标地品牌影响力,拉动 目标地 游览消费,协助 目标地文旅消费复苏 。

携程 集团今年7月公布的“LESS・可 延续旅行 方案”,最近上线“可 延续旅行”标签, 波及“绿色住”、“绿色飞”、“绿色行”和“绿色差旅”四大场景,截至今年12月,已 遮蔽超10万个绿色出行产品 。此外,携程 集团于最近公布“2023 游览振兴A 方案”,推出赋能生态 搭档的“三重 策略”,为2023年国内 游览市场的复苏 筹划布局 。

飞猪方面,则启动“你好,明天” 方案,重点关注“ 复原进展”、“转型增效”两个重点,通过4个方面17项措施为 游览业的中小商家在复苏期 快捷 复原 膂力提供力所能及的协助 。

飞猪在“你好,明天” 方案 根底上 扩充一系列费用减免措施,同时装备免费资源,为入驻商家减低经营成本 。

关于旅行社商家,飞猪推出线路图文导航 性能, 晋升获客率;推出商品与订单系统对接服务, 晋升订单流转率;数字化线路行程单 性能也将通过改善服务体验的 模式 遍及履约率 。

关于中小酒店,飞猪提供免费流量 搀扶服务,为旅行业商家们添加约5000万商品流量曝光,并在多个领域提供更加 细致的 经营 指导,通过削减费用、提供 方案的 模式 遍及商家们的营销 威力, 增进客单转化 。

关于当前各地的文旅消费券 名目,飞猪投入多方面资源以及灵便的营销发放 方案,通过阿里生态资源的整合,为地方文旅 交融 游览路线打造定制化 方案, 增进地方 游览业的进展 。

只能说,各大OTA平台为了迎接 游览业的复苏,也是拼了 。

后疫情时代, 游览业回暖、复苏 。

四季度,元旦、春节马上到来,行程卡被 取缔,人们出行的客观 制约不在,让国内 游览业务迎来曙光,疫情修复行情, 游览业存在 定然市场投资机会 。不过需求 揭示的是,在线 游览平台大涨的可能性 绝对要小一些,由于疫情以来国家出台了不少的 搀扶政策,随着疫情防控政策的 延续优化,携程、同程旅行等股价都稳中上涨,所以股价 定然程度上处于修复中的状态 。

另外便是,四季度各种利好政策 开释,各大OTA平台都在这期间推出 定然的 举动来招揽消费者,营销方面的支出可能会添加,这可能会挤压利润空间,在线平台是不是亏损需求考量,在线 游览业的复苏大约率在明年 。

您的位置:

您的位置: