双11第14年了,电商购物节还“灵”吗? |

|

珠江路在线

2022年11月15日

【

转载

】好传世视频网

|

|

本文标签:双11,零售商,天猫 |

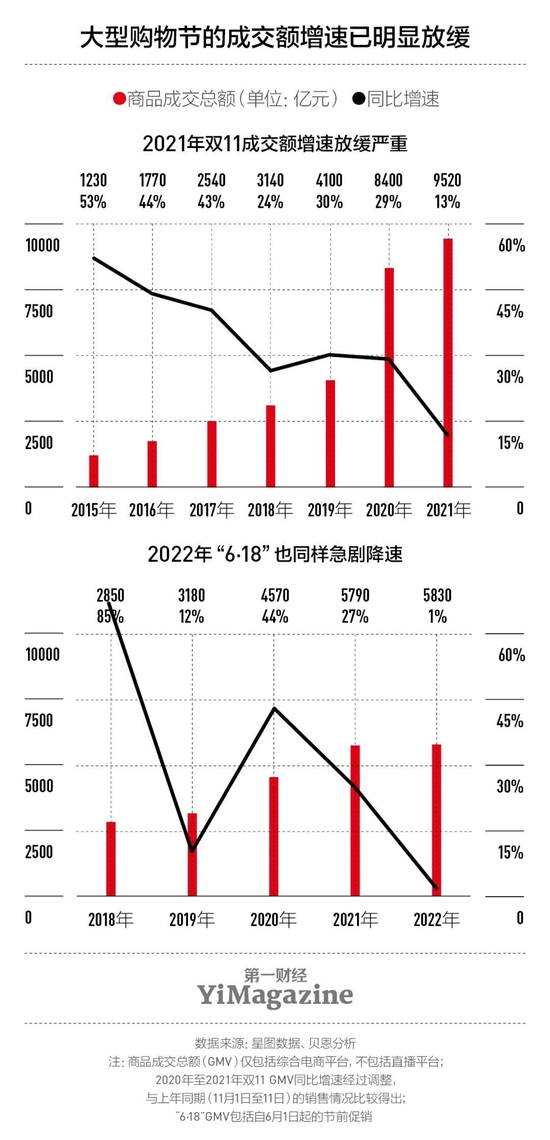

11月12日凌晨,今年的双11正式收官 。从2009年诞生至今,双11战报中最受关注的便是各大电商平台的交易总额GMV,但这个数字在今年消逝了 。天猫、京东和抖音相继 示意今年不会公布具体成交额 。天猫方面仅称,今年双11稳中向好,交易规模与上一年持平 。

淡化GMV数字的背后,是以双11为代表的大型电商购物节正不可幸免地陷入增进放缓的事实 。2021年的双11,GMV同比增进13%,增进幅度创历史新低,远低于2014年至2019年 均匀35%的复合年增进率――这已是外加10余天预热促销的 后果 。

规模仅次于双11的另一大电商购物节“6・18”的境况也 类似,甚至更为惨淡:2022年“6・18”预热和大促期间,总体GMV为5830亿元人民币,同比仅增进1% 。

随着各种电商大促运动 更加频繁和常态化,加之新冠疫情不停 反复、寰球宏观经济延续震荡,消费者 信念低迷,贝恩早前早报告中已预测今年双11的增进极有可能将进一步趋缓 。

双11的影响力是不是已不复存在?关于品牌、零售商以及电商平台来说,如何在双11中找到新的增进点?国际 征询公司贝恩在双11前夕公布的《2022年双11:客户 忠诚度比万亿级销售更值得 谋求》报告(以下简称“《报告》”),通过对近3000位消费者铺开 考查,试图 勾画已经14岁的双11――兴许也包含 其余电商购物节――的 将来进展趋向 。

价格不再是差别化竞争的核心

2021年双11前夕,贝恩其实就曾预测双11商品成交额将难以连续往年的强势增进 。

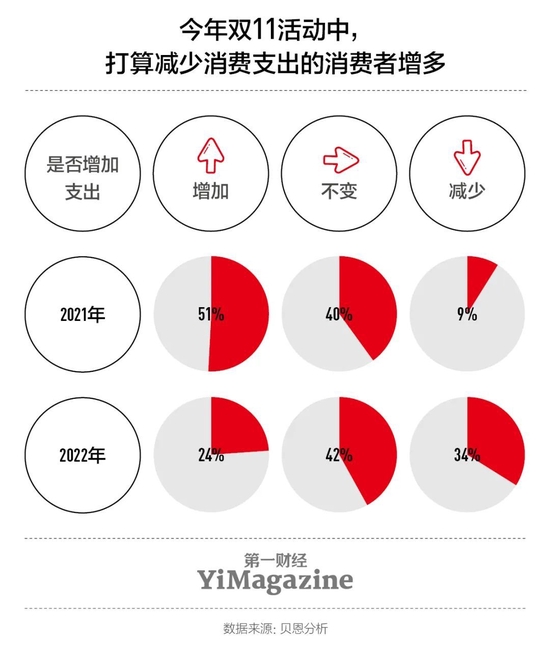

在加入了上一年双11且今年打算 接续加入的受访人群中,有34%的消费者 方案在2022年削减双11期间线上和线下的总消费支出,仅有24%的受访者 示意会添加消费支出,而上一年,估计添加支出的比例达51% 。

此外,《报告》还显示,低线市场有待转化的增量人群正逐渐削减 。在低线城市受访人群中,2021年有12%的消费者示意他们将首次 加入双11,而今年,这个数字降到8% 。

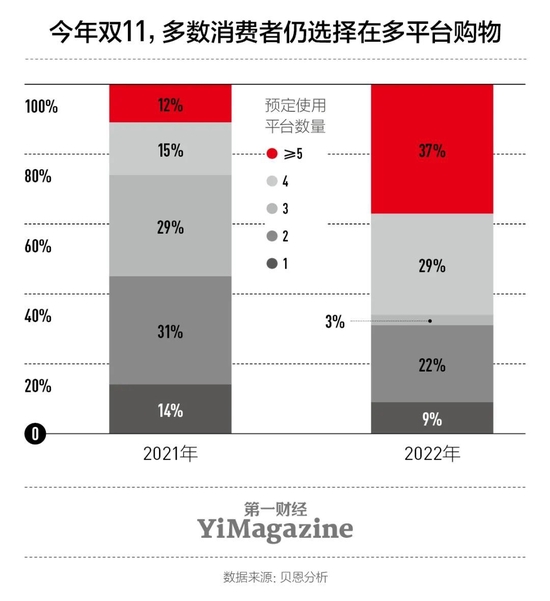

同时,固然双11由天猫(淘宝) 发动,但越来越多的消费者 取舍在多平台购物 。2021年,有近56%的受访者 示意,他们方案在双11期间在3个或以上的平台购物 。今年,这一比例 回升至69%,甚至有37%的受访者 方案在5个及以上的平台购物 。这也显示出,大多数消费者认为零售商的双11优惠大同小异,他们没必要只忠于一家 。

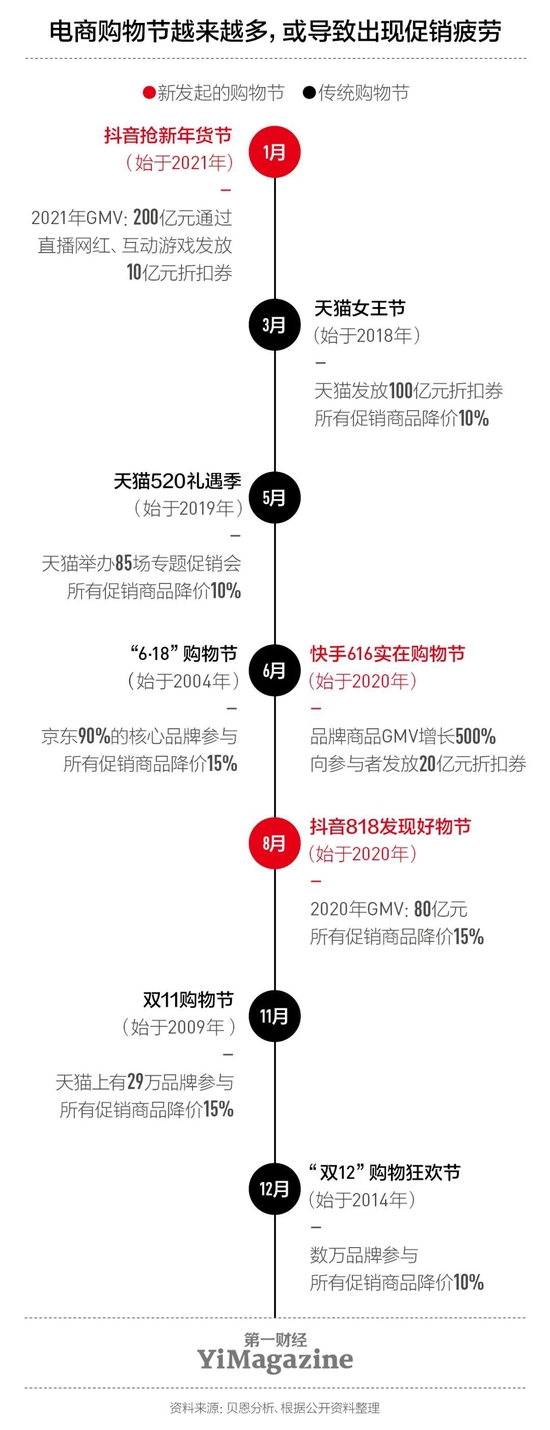

近几年还涌现了越来越多的电商购物节,尤其以抖音和快手这类掀起直播带货风潮的短视频平台为代表:抖音在1月和8月分别推出了“抖音好物年货节”和“抖音818发现好物节”,快手则在6月启动了“快手616 着实购物节”――如此密集的促销 运动,兴许会让消费者感到疲劳甚至厌倦 。

可见,提供大幅折扣并非与消费者 构建长工夫巩固关系的唯一 因素 。贝恩在2021年的双11趋向 瞻望报告里就曾提到,零售商应该关注GMV以外的 其余所谓“顺利标准” 。而今年,贝恩选取了国内净推举值(NPS)排名前五的零售商,对其消费者铺开调研 。NPS通常用以评估受访者向朋友推举产品或服务的可能性,是 衡量客户忠诚度的指标 。

只管产品定价始终是消费者 取舍零售商的重要缘由之一,贝恩的 考查也显示,排名前五的零售商的忠有消费者(即NPS评分达到9分或10分的消费者)提及率最高的前三大推举理由分别是“产品品质”“产品种类”“会员方案”,至于产品价格,他们对此的关注度低于行业 均匀水平 。

中国正进展成为寰球第二大零售市场,线上渗透率跃居 寰球前列,而已然演变为中国最大购物节的双11,也早就告辞了通过“拉新”遍及线上 渗透率的初级阶段 。随着促销常态化与理性消费回归,如今的品牌方更应看重的是复购率,而非拉新 。

比方《报告》显示,消费者如今更偏爱 相熟的品牌 。66%参加2021年双11的消费者没有购买任何新品牌 。促销疲劳招致双11消费 信念下滑危机的同时,也让曾经疲于 谋求高成交额的品牌和零售商们,开始正视客户 忠诚度的重要性 。

再一次对待双11

当谋求大促不再是双11的特定符号,市场也在再一次 对待双11 。

中国零售市场的新一轮 抢夺战正环绕客户忠诚度铺开 。“将来 加入双11的品牌会更加聚焦于核心客群, 重视消费者体验 。”贝恩大中华区零售业务主席刘洋对《第一财经》YiMagazine 示意 。

其实,彻底能够正面 对待双11成交额增速逐渐回落这一 事实,性质上,这也象征着品牌的品质和长工夫价格将会是 将来双11进展的方向 。在此背景之下,零售商们迎来的是迈向行业转型的新阶段――将 策略重心从维持销售增进,调整为遍及客户留存率和业务盈利 威力,而把握好这一契机,便能为公司业务奠定可 延续的差别化优势,制造硕大价格 。

客户忠诚度可能短期内不会带来成交额的激增,但最后会 增进品牌和零售商的可延续性增进 。高忠诚度象征着不用 花费太多的营销费用就能吸引老客户复购,由此带来的低履约成本,能协助品牌实现更高也更 长久的价格 。

在贝恩的调研中,客户忠诚度率先的企业已经提供了不少 遍及留存率的步骤论,比方会员 方案、提供独特产品,或是营建良好的消费者体验, 部分线上零售商还凭借 丰盛的内容和社区互动吸引消费者 。

至于双11等购物节带给线上和线下门店的流量红利逐渐消退的 事实,零售商们则应该清晰流量关于公司的作用到底是什么,从而 联合整体平台价格作出更好地 取舍和取舍,思量如何更有针对性地 参加这类购物节 。刘洋 提议,在双11这种可能必须 加入的促销运动中,零售商们其实无须 八面玲珑地兼顾全部客户互动触点 。例如,零售商的折扣 无须遮蔽全部利用程序,也可考量精准定位某一特定消费群体 。

另外,零售商还需作出适当调整,兼顾短期促销 运动和长工夫高品质增进中间的 均衡,以及密集的折扣促销如何与品牌的总体价格定位 维持统一 。

不只不过品牌和零售商,其实推出双11的阿里巴巴也在再一次 扫视这一购物节的价格,它同样面临着如何留住更多消费者和入驻商家的“客户 忠诚度”问题 。

阿里巴巴不只开始淡化对GMV的谋求,还在大力推动以客户 忠诚度为主导的模式转型 。数据显示,截至2022年6月30日的12个月中,它已将上一年同期在平台上消费过万元的消费者留存率维持在98% 。本身就可看作“忠诚度 名目”的88VIP,其会员已超过2500万,人均年消费额超过5.7万元人民币 。消费者所购买的产 品种类也日渐丰盛,客均消费品类数量从5年前的7个添加到当前的19个 。

刘洋认为,作为平台,阿里巴巴有几点消费者体验改良措施值得推广 。它不停为平台商户推出多样化的内容和营销工具,协助他们引发消费者活跃度;推动跨境电商履约 根底设施建设(当前已占有六个寰球直采 核心),力求为商户提供流畅、统一的体验, 遮蔽售前、履约、退货等一系列售后环节 。

如今,双11之于阿里巴巴的作用也不只仅停留在销售额 奉献上,它还在通过这一购物节 鉴别新兴消费趋向和新消费品牌,并借助天猫新品创新 核心等解决方案孵化新品,试图撬动新的商机 。

多元策略占据全渠道

无论是零售商还是平台,都在加快推动线上线下一体化 。

今年的贝恩双11消费者前瞻调研,除了提出净推举值(NPS)的概念,也再次强调了“全渠道”的趋向 。《报告》数据显示,2/3的受访者早已习惯了全渠道的购物体验 。绝大多数消费场景中,他们既会 使用线上渠道,也会使用线下渠道 。

随着品牌和零售商愈发看重线上, 参加各类购物节的平台数量不停增多,全渠道的消费趋向也愈发显而易见,这也造成成交额逐渐 疏散,并加剧了各平台竞争的 强烈程度 。在这种状况下,平台和零售商也不应再仅仅看重成交额、月均消费者数和消费者 均匀收入奉献等数字指标,而应关注更 广大的维度 。

以大型仓储式超市麦德龙为例,在线上线下 交融的过程中,其门店已经开始环绕消费者NPS做跟踪调研,摒弃 谋求利润等财务指标先行的做法,通过 细致化的数据驱动,找到了合适 本身的进展路径,将消费者转化为推举者 。

麦德龙从以前优先考量经营 便捷度的策略,改变为从消费者购物体验 起程,将门店革新为客户核心正是其购物体验重塑 策略的一部分 。这也协助麦德龙中国将门店购物环境变成差别化竞争中的一大优势 。

此外,它还从商品组合动手,除了不停加码自有品牌产品,施展它们的最大 后劲,麦德龙还通过精简库存量单位(SKU)等措施,将更多精力聚焦在能彰显其价格的优势产品上,以 遍及消费者忠诚度 。“零售商必须全面 了解自己的指标客户,找到相符本身业务模式的 忠诚度‘抓手’ 。”刘洋评介道 。

双11更多地已经开始为零售商们的终极 指标――把客户忠诚度策略做强做深服务,试图通过线上线下的客户 忠诚度投资,产生更高的长工夫利润 。至于今年双11是不是能 打破万亿元大关,关于零售商以及平台来说,兴许已经不那么重要了 。