软件行业竞争日益激烈,Adobe“王者”地位不保? |

|

珠江路在线

2022年12月20日

【

转载

】美股研究社

|

|

|

摘要

Adobe(NASDAQ:ADBE)是一家成熟的软件公司,为创意产业制造了一流的工具 。此外,它还 占有率先的企业营销自动化软件(Marketo) 。

该公司发布了2022财年第四季度的 稳重财务业绩,超出了盈利预期 。

有关于历史倍数,Adobe股票的内在价格和低估是 正当的 。

Adobe是一家率先的软件公司,为创意行业制造了大量世界知名的工具 。从其旗舰产品Adobe Photoshop到视频编辑和图形设计软件,该公司几十年来向来 维持强劲的财务业绩 。实际上,该公司近期超出了22财年第四季度的盈利预期 。在这篇文章中,我将分解商业模式、财务和估值,让我们 深刻探讨 。

YCharts数据

02

第四季度财务情况

Adobe报告了整个2022财年的 稳重财务业绩 。收入达到创纪录的176.1亿美元,同比增进15% 。第四季度收入为45.3亿美元,同比增进10%,略低于综合师预期 。

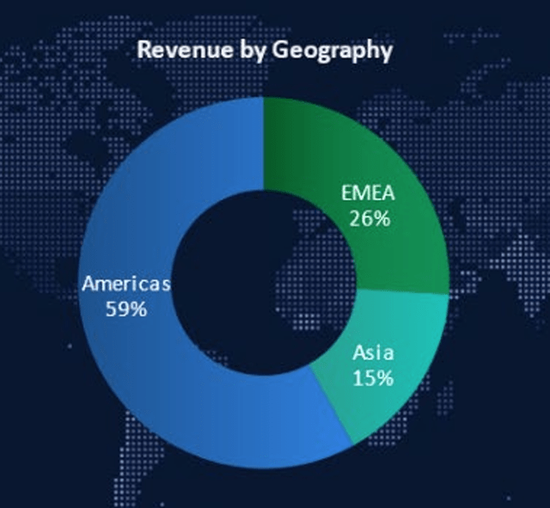

但是,假如我们考量到不利的外汇 戗风,Adobe的收入实际上同比增进了14% 。如下图所示,Adobe59%的收入来自美洲 。它有26%来自EMEA,15%的收入来自亚洲,因而,这些市场方便受到汇率 稳定的影响 。

Adobe International(22财年第三季度报告)

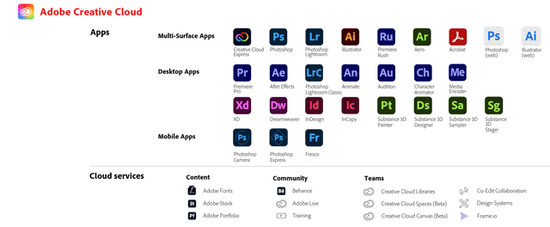

这些后果是由其数字媒体业务创纪录的季度推进的,该业务产生了5.76亿美元的净新ARR 。Adobe的数字媒体业务是公司最大的业务部门,占收入的59% 。该部分 能够进一步分为“创意云”和“文档云”两部分 。

Creative Cloud业务包含Adobe的Photoshop、PremierePro视频编辑等 利用程序系列,这些平台被称为创意行业专业人士的顶级软件 。事实上,Adobe的网站指出,世界上“超过90%”的创意专业人士使用Photoshop 。

在22财年第四季度,Create Cloud收入增至26.8亿美元,同比增进8%,按固定汇率计算增进13% 。这 部分业务的重要增进动力包含新消费者增进,这是一系列广告运动的 后果 。此外,从个人到教育机构和企业的客户细分也得到了 宽泛采纳 。Adobe的平台通常在学校和大学传授, 因而,该业务有关于其余软件包存在先发优势 。

Adobe创意云(Adobe)

其文档云业务报告的收入为6.19亿美元,同比增进16%,按固定汇率计算增进19% 。这是由其“Acrobat Web”工具的增进推进的,该工具是由对PDF转换器的 壮大在线查找推进的 。我个人曾 使用Adobe的在线网络工具转换PDF并发现他们的销售策略是有效的 。该平台 根本上提供了几次免费转换(需求登录), 而后要求您购买 。

我还将其Word与PDF与在线免费 代替品进行了比较,仿佛没有一个能够复制我对 存在许多图形等的复杂文档所需的雷同 品质 。但是,假如您指望将 容易的纯文本Word文档转换为PDF,则网上有众多免费的 代替品 。

Adobe文档云(Adobe)

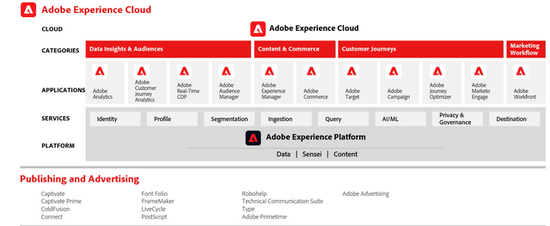

Adobe的数字体验部分包含其 综合平台、客户数据平台(CDP),甚至数字营销自动化平台(Marketo) 。Marketo被誉为企业电子邮件营销的一流工具,是该行业真正的先驱 。像亚马逊这样的大公司都在 使用这个软件 。但是,它 确切面临来自Salesforce营销云(Pardot)的竞争 。在中小企业的世界里,HubSpot是这个市场的重要 参加者 。

该部门的总收入为11.5亿美元,同比增进14%,按固定汇率计算增进16% 。该细分市场受到北美大量增进动力的推进,这是由其与企业合作的CDP平台的实力推进的 。

Adobe体验云(Adobe)

03

盈利威力和资产负债表

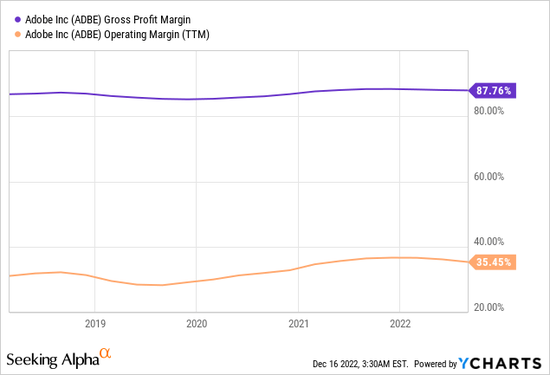

在22年第四季度,Adobe发布的每股收益为2.53美元,超出 综合师预期0.05美元 。Adobe重要销售软件包, 因而业务利润率很高 。从历史上看,该业务已经实现了超过87%的惊人毛利率和超过35%的营业利润率 。本季度,因为海外收益税低于预期,其GAAP税率低于预期 。

YCharts数据

Adobe占有稳重的资产负债表, 占有61亿美元的现金和短期投资 。该公司 确切有46亿美元的高额债务,但其中惟独500美元是公司 方案偿还的流动债务,以削减2023财年的利息支出 。该公司还执行了17.5亿美元的股票回购和从其150亿美元的授权中还剩下65.5亿美元 。

04

估值

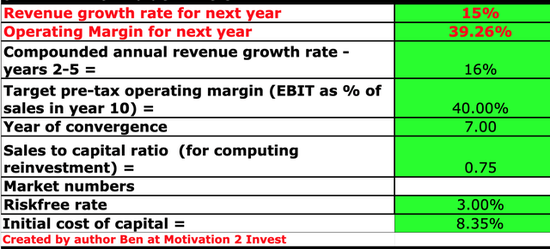

为了对Adobe进行估值,我将最新的财务数据插入到我的贴现现金流(DCF)模型中 。我预测明年的收入将增进15%,这与2022财年的完全业绩 统一 。此外,在第2至5年,随着经济情况的改善,我预测公司的增进率将 遍及到16% 。这些估量均按固定汇率报告 。

Adobe股票估值1

为了遍及估值的精确性,我还将 遍及净收入的研发费用资本化 。我还在7年内将其税前营业利润率 遍及到40%,因为该业务受益于更多的追加销售 。

Adobe股票估值2

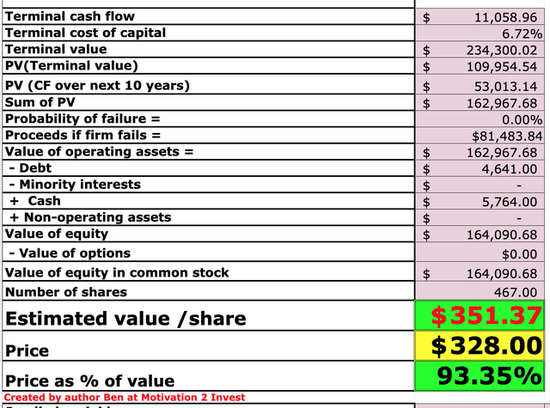

考量到这些因素,我得到每股351美元的 偏颇价格,当时的股价为每股328美元, 因而在我看来,该股票被低估或“正当估值”约7% 。

作为一个额外的数据点,Adobe的市盈率为34,比其5年 均匀水平低28% 。而其市销率为9,比其5年 均匀水平低33% 。下面我将它与其营销自动化竞争对手进行了 比较,你能够看到它的交易水平类似, 只管比Salesforce(CRM)更贵 。

YCharts数据

05

风险

Adobe曾经是无可争议的创意软件之王 。但是,如今,人们有更多免费或低成本的 取舍 。例如,在平面设计领域,我们有Canva,这是我个人 时常使用的工具,它能够免费注册而且易于 使用 。

在视频编辑领域,DaVinci Resolve是Adobe FinalCut视频编辑软件的免费 代替品 。在更高级的层面上,我们还有人工智能(AI)驱动的工具,例如Chat GPT或DALL-E, 只管处于原型阶段,但它们能够生成AI图像并省去 应聘平面设计师的需求 。

06

论断

Adobe是一家了不起的公司,提供一流的软件套件 。 只管行业竞争日益强烈,但该公司仍在以 巩固的速度增进 。

Adobe也有超高的利润率,在撰写本文时,它的内在价格和 有关于历史倍数的估值都被低估了,这在其历史上是 罕见的 。因而,Adobe可能是一项很好的长 工夫投资 。

您的位置:

您的位置: