电商“寒冬”依旧,巨头亚马逊也无法取暖? |

|

珠江路在线

2022年12月20日

【

转载

】美股研究社

|

|

|

要害的经济数据强烈地暗示了2023财年可能浮现周期性调整 。

亚马逊(NASDAQ:AMZN)的电子商务收入份额为84%,它将 依然方便受到经济收缩和用户支出疲软的影响 。

从 深远来看,亚马逊内部的两项业务 能够协助该公司削减其对经济周期的风险 。

亚马逊的股价正面临着潜在的更多下行空间,因为FED 接续 快捷加息, 寰球经济的风险正在添加 。美联储周三再次加息0.5%,使利率达到2006年以来的最高水平 。

固然亚马逊的两项业务有望 对消潜在的经济萎缩,但我认为亚马逊的股价疲软将连续到2023年,该公司 仿佛将再一次测试其最近的低点 。

02

依赖电子商务的企业面临 戗风

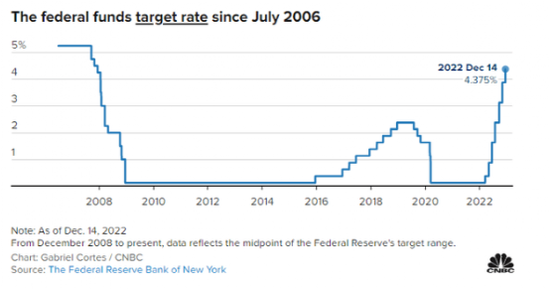

本周为投资者 预备了众多坏 信息 。首先,FED将其联邦基金 指标利率又 遍及了0.5%,这将基准利率 晋升到15年来的最高水平 。自 寰球金融危机之前, 要害利率还没有这么高过,为4.375% 。

高利率 固然是 抗衡通货膨胀的需求,但也有将美国经济推入 消退的风险,高利率通常被认为是表明周期性调整的 忠告信号 。FED本周还治理了预期,说它将只能在2023年将利率 遍及到更高的水平 。

Source: CNBC

更高的利率和疲软的经济增进不只给投资者的情绪蒙上 暗影,并且还使重要依赖消费支出的公司的估值面临风险, 比方亚马逊 。

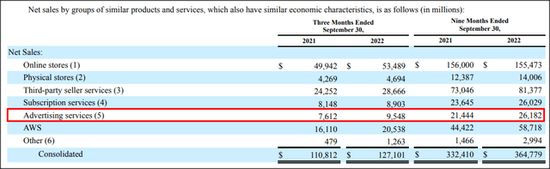

亚马逊 依然高度依赖电子商务业务,该业务在2022年第三季度占合并收入的84% 。亚马逊已经 无奈在电子商务业务中实现 巩固的盈利 。

但是,亚马逊内部的业务组合正在 产生改变,特殊是有两项业务有可能将亚马逊的整个业务模式长 工夫推向一个新的方向 。一个是亚马逊网络服务,或称AWS亚马逊的云计算业务,当前占领了约34%的云计算市场,并对其竞争对手有相当的率先优势 。云计算市场上的第二大竞争对手是微软(NASDAQ:MSFT)的Azure,市场份额为21% 。

但是,还有一项业务没有得到那么多的关注,而它对亚马逊 将来的进展有很大的 后劲:数字广告 。

在核心方面,亚马逊从其客户那里收集了大量的数据,给公司留下了一个十分有价格的数据宝库,公司 能够通过两种不同的 模式加以利用:

(1)它 能够更好地向客户 倾销其产品和服务(例如彻底的向上销售),从而 遍及其转换率(并最后 遍及利润率);

(2)它还 能够将这些数据池的 拜访权 销售给那些情愿 领取高价在亚马逊的购物平台上为自己的产品做广告的广告商 。

亚马逊通过 赞助广告、 展示和视频广告来实现其数据的货币化,广告服务正在变成该公司的一项真正 尊严的业务 。在2022年第三季度,广告服务的收入同比增进25.4%,达到95亿美元,该部门的增进速度 几乎与AWS一样,AWS的顶线增进率为27.5% 。

鉴于当前每年约25%的增进率,我相信到2025财政年度,数字广告可能成为700亿美元的年收入业务,而AWS可能在三年内成长为每年1600亿美元的顶线业务 。

Source: Amazon 10-Q

AWS和数字广告增进得越快,亚马逊对其亏损的、周期性 裸露的电子商务业务的依赖就越少 。

03

估值

亚马逊在11月滑落至85.87美元的1年低点,但该股仅从低点和气回升 。亚马逊当前的交易价格为91.58美元,亚马逊再一次测试其低点并不需求太多 。

鉴于2023年经济 消退的可能性越来越大,我认为亚马逊2022年第四季度的收入预测将十分疲软,并且 仿佛市场也已经允许这丝毫 。在过去90天里,亚马逊第四季度收入下调的比例已经超过了上调的比例,并且压力显然在添加 。

现在对亚马逊2022年第四季度的预期是1463.5亿美元, 象征着惟独6%的同比增进 。我相信,亚马逊的收入增进极有可能在2023年第一季度 接续滑落到低位数,甚至可能浮现负增进 。

Source: Seeking Alpha

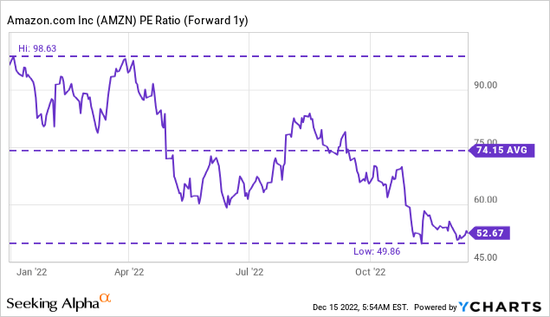

亚马逊的股价当前远低于其1年的市盈率 均匀值,但估值 依然很高,市盈率为52.6 X 。考量到经济和电子商务收入风险日益严寒的 戗风,我认为亚马逊将再一次测试其低点 。

Data by YCharts

04

风险

亚马逊最大的风险显然是最近的收入增进前景 。具体而言,我认为电子商务业务存在风险,该业务不只周期性 软弱,重要由用户支出驱动,并且没有盈利 。

另一方面,广告服务和AWS将在亚马逊 将来日益多样化的业务组合中 施展更多的主导作用,但在短期内,亚马逊仍将受到用户支出的影响 。鉴于亚马逊增进曲线的最近不确定性,甚至存在着电子商务收入负增进的风险 。

05

论断

我认为, 寰球经济环境正在恶化,投资者低估了用户支出的风险,而这正是亚马逊 依然高度依赖的东西 。

国内生产总值增进的周期性 批改将特殊损害像亚马逊这样的零售公司,其收入 依然重要来自于电子商务交易 。 固然亚马逊的投资组合中AWS和广告两项业务 能够提供长 工夫的 对消,但这些业务还没有大到足以在短期内对亚马逊的商业 体现产生影响 。

因为这些缘由,我相信投资者的情绪将 接续恶化,亚马逊的股价将再一次测试低点 。

您的位置:

您的位置: