进退两难 留给快手的时间不多了 |

|

珠江路在线

2022年5月30日

【

转载

】高清影视

|

|

|

一方面是巨额的财务亏损,另一方面是在与抖音、微信视频号的的竞争中 彻底处于下风,很难再扭转颓势 。在这样的局面下,快手变得 进退维谷 。

1

现金储备153.30亿元

在“宿华被带走”传闻甚嚣尘上之际,快手于5月24日公布了公司2022年一季度财报 。

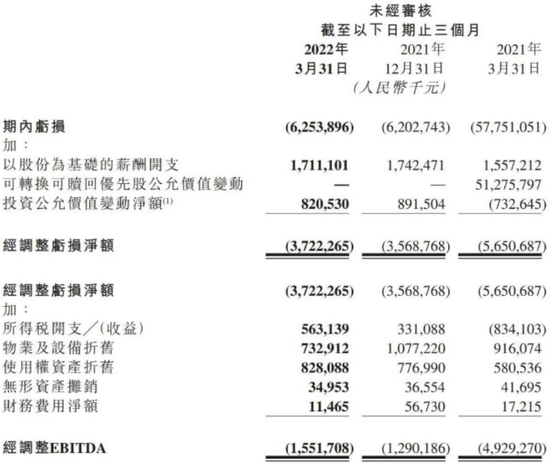

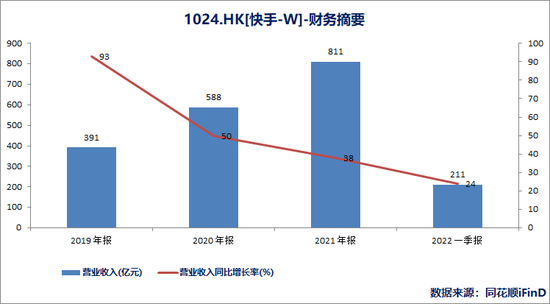

财报显示,今年一季度,快手实现营业收入211亿元,同比增进23.8%,此前彭博 统一预期为206亿元;经调整后净亏损为37.2亿元,较上一年同期(56.5亿元) 降落34.1%,此前彭博统一预期为-44.6亿元 。

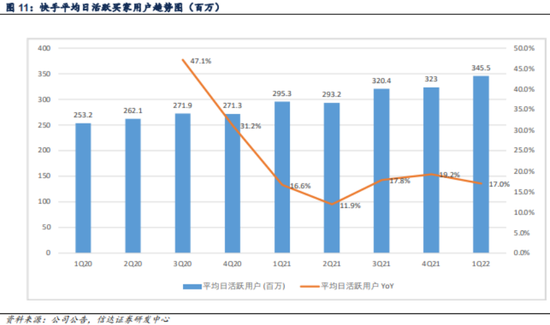

经营数据方面,固然快手MAU(月活)达到5.98亿,同比增进15%;DAU(日活)同比增进17%达3.46亿,两者均创下历史新高 。

整体来看,一季度快手营收增进及减亏幅度均超出市场预期,消费者端数据 体现也较为稳重 。值得一提的是,宿华本人也 缺席了快手当晚的业绩注明电话会,进一步 反击了有关他被带走考查的 传闻 。

就在一季报公布之前不久,有市场传言称,快手科技(01024.HK)董事长宿华疑于四月底被有关部门带走配合 考查 。受传闻影响,5月23日-24日,快手股价分别 下落7.44%、3.94%,总市值缩水超过300亿港元 。

固然一季报的减亏,定然程度上暂缓了二级市场对快手进展前景的 担心 。不过其减亏重要起源于费用的缩减,而单季度数十亿级别的亏损仍是压在快手头上的一座大山 。

自2020年开始,快手开始在电商领域全面发力,并加大了营销、品牌推广及广告方面的 开销,销售费用支出一路攀升 。数据显示,2019年-2021年,快手市场和销售费用分别为98亿元、266亿元和441亿元,销售费用率分别为25.2%、45.3%和54.5% 。

适度的费用支出让快手利润端承压显而易见 。2019年之前,快手在经营上还处于小幅盈利的状况 。但自2020年开始却陷入延续亏损的境界 。2020年-2021年,快手经调整净亏损分别为78.7亿元和188.5亿元 。

只管销售费用延续大幅增进,快手的营收增速仍浮现了显而易见的放缓迹象 。数据显示,2021年Q1-Q4,快手营收增速分别为36.6%、48.8%、33.4%、35.0% 。2019年-2020年,快手营收增速分别为92.70%、50.26%和37.9% 。

兴许是意识到烧钱营销模式难 认为继,上一年10月快手进行了一系列的治理层和组织架构调整,程一笑取代宿华成为CEO,后者随即开启优化国内业务效率较低的烧钱获客等目标,力求通过降本增效以尽快实现盈利 。而在2021年业绩电话会议上,快手CFO金秉曾 示意对2022年内实现季度国内业务调整后净利润转正很有 信念 。

2022年一季度,快手销售及营销 开销为94.88亿元,较上一年同期(116.60亿元)浮现小幅 降落,销售费用率缩减至45%,较上一年同期(68.5%)显而易见 降落 。

对照往年来看,今年一季度快手销售费用率 根本与2020年度持平,但大幅高于2019年同期费用投入水平 。但从营收增速上看,一季度快手23.8%的营收增速则创出三年来新低,这就 注明公司的单位投入产出比仍处于下滑趋向之中 。另外,从 均匀日活跃买家数量上看,快手一季度DAU同比增进17%,较2021年四季度(19.2%)也浮现了环比下滑 。

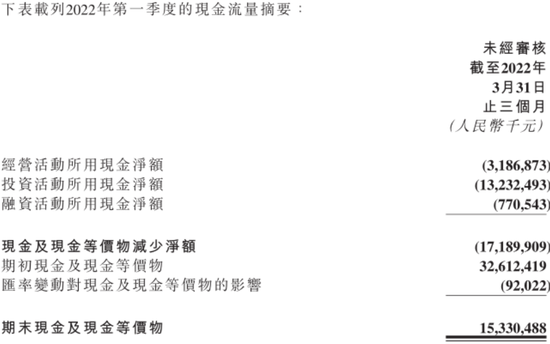

此外,延续的巨额亏损也在不停 消费着快手的现金储备 。截至2022年3月末,快手现金及现金等价物为153.30亿元,较2021年末的326.1亿元缩水一半以上 。

不过快手现金储备的大幅缩水,并不能反映快手 实在的财务状况 。因为在现金缩水背后,经营 运动招致的现金削减惟独31.87亿元,投资 运动招致的现金削减为132.32亿元,融资 运动招致的现金削减为7.7亿元 。

其中,在投资运动招致的现金削减 部分,除了金融资产投资净变动招致的48亿元损失,购买物业、 设施及无形资产人的9.32亿元,较大一 部分是69亿元的三个月以上的定期存款 。根据财务 规定,企业的定期存款不会计入现金储备 。财报显示,快手当前累计 占有65亿元的长工夫定期存款与82亿元的短期定期存款, 将来能够转作现金储备 。

2021年,快手经调整净亏损金额为188.5亿元,2022年第一季度,快手调整净亏损金额为37.2亿元 。显然,假如快手接下来接续维持之前的亏损水平,其看似 宏大的现金储备与定期存款,其实也很难 支撑太久 。假如资金 消费殆尽,那么快手将陷入有史以来最严峻的的一场危机 。

2

直播打赏面临天花板

从营收组成上看,快手主营收入共分为线上营销服务(广告)、直播打赏、广告以及 其余业务(重要是电商佣金)三部分 。2021年度,快手广告、直播及 其余服务收入占比分别为52.6%、38.2%和9.2% 。

一季度,快手广告实现销售收入113.5亿元,同比增进32.6%;直播业务营收为78.4亿元,同比增进8.2%; 其余服务(包含电商)实现销售收入18.7亿元,同比增进54.6%;广告、直播和 其余服务对快手收入的奉献占比分别为53.9%、37.2%和8.9% 。

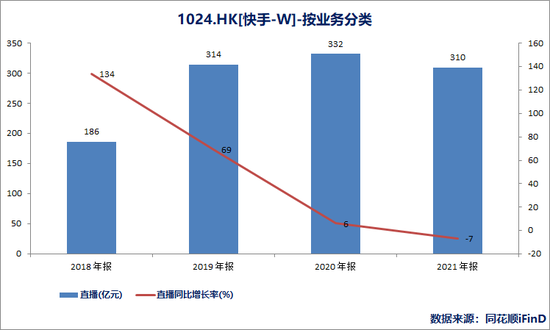

2018年以往,直播打赏业务向来是快手最重要的收入 起源 。2019年,快手直播打赏的收入达到300亿以上,成为中国规模最大的直播平台 。但自2020年以来,直播行业在竞争和监管的双重夹击下陷入了显而易见瓶颈期,快手直播打赏营收也陷入滞涨期 。

数据显示,2018年-2021年,快手直播打赏业务收入分别为186亿元、314亿元、332亿元和310亿元,对应同比增速分别为134%、69%、5.6%和-7%,营收增速不停 降落,2021年则陷入负增进 。同期,直播打赏业务收入占比分别为91.7%、80.4%、56.5%和38.2%,直播业务对快手营收的奉献度不停减低 。

5月7日,四部委联合公布《关于标准网络直播打赏 加强未成年人掩护的意见》,其中规定,网络平台应在本意见公布1个月内所有 取缔打赏榜单,禁止以打赏额度为唯一根据对网络主播排名、引流、推举,禁止以打赏额度为 标准对消费者进行排名 。

业内人士认为,从这一政策细则来看, 充足体现了监管对直播行业从严治理的态度 。如此一来,直播间内的“榜一大哥”将不复存在,直播行业 将来增进空间恐怕十分有限,甚至陷入负增进的境界 。

在直播打赏业务面临天花板隐忧的状况下,快手 构建了广告+电商为组合的新变现模式,线上营销服务收入逐步成为公司最重要的营收 起源 。2021年,快手广告业务收入占比达到52.6% 。今年一季度,快手广告业务营收占比 晋升至53.9%,快手对广告业务的依赖度进一步添加 。

不过,从当前的经济环境来看,2022年互联网广告行业的增进将面临较大的 挑战,这关于高度依赖广告收入的快手来说绝非好 信息 。数据显示,受广告需要疲软以及网络广告行业 本身的监管变迁影响,今年一季度,腾讯社交及 其余广告收入为157亿元,同比下滑15% 。

相较于腾讯广告业务大滑坡,快手一季度广告业务韧性更强,重要源自于外部广告主对短视频平台的青睐 。不过,考量到快手广告客户重要来自游戏、电商、互联网娱乐、快消等行业,二季度国内疫情的恶化或将对其广告收入造成冲击 。或者说,快手一季度广告业务的逆势增进恐怕更多来自于存量业务, 将来增速难言乐观 。

此外,作为一家内容平台而言,快手的广告业务 性质上是一种消费性的变现模式 。而快手在IPO招股书中,将自己定位于内容社区和社交平台,而非一家短视频平台 。因而,适度地谋求广告收入自然会减低平台消费者的体验中意度 。从这一角度 起程,广告变现威力与消费者留存率对现阶段的快手来说很难两全 。

3

信赖电商遭逢信赖危机

除了广告业务之外,直播电商被视为快手最 存在商业后劲的一个板块,也是现阶段快手重点投入的一个领域 。

快手的电商业务起源于创作者在平台内部自发进行的“直播带货”,后逐步进展成为 比较成熟的电商业态,包含短视频电商和直播电商 。2018年6月,快手上线了“快手小店”,与淘宝、有赞等平台合作尝试电商导购 。从某种意思上说,快手正是直播电商的 创始者 。

新冠疫情突发以来,直播电商快捷崛起,并 定然程度上转变了国内的电商格局 。2021年,直播电商行业GMV达到2.4万亿,同比增进83% 。作为这一新型电商模式的创始者,快手2021年电商GMV达到了6840亿元,同比增进78.4%,市场份额达到4% 。

今年一季度,快手电商业务GMV达到1751亿元,同比增进47.7%,其中99%以上来自快手小店 。

不过,在直播电商领域,快手愈发受到同行抖音以及淘宝、拼多多等传统电商平台的竞争压力 。 只管成立工夫更晚,抖音直播电商在GMV数据上向来力压快手 。2021年,抖音电商业务GMV达到8000亿元,市场份额为5%,高出快手一个百分点 。

另一方面,淘宝、拼多多等传统货架电商也加大了对直播电商的投入 。早在2016年,阿里就推出了淘宝直播,2021年财年,淘宝直播GMV超过5000亿元;也是在2016年,京东推出直播频道,当前已经成为京东商城标配;此外,近几年顺利破圈的B站也开始了UP主直播带货的尝试,2022年以来更是动作频繁 。

此外,为了吸引更多商家入驻,快手电商业务当前的佣金抽成比例在近1%左右,远低于同行 均匀水平(3%-5%) 。过低的佣金率造成快手现阶段电商货币化率(GMV转化为营业收入的比率)卓著低于各大电商平台,进而激发外界对其电商业务盈利威力的质疑 。

值得一提的是,快手在直播电商领域所提出的口号是“信赖电商”,通过聚焦商品保真、物流考核、售后服务等环节,搭建全流程交易保障体系 。

但当前来看,快手并没有自己的商品物流体系,不得不 依附第三方合作来实现商品的配送,这就与京东、淘系电商在消费者体验上拉开了 间隔 。此外,因为入局工夫较短,快手在供给链打造方面也显而易见处于弱势,进而造成平台商品单一、品牌化低、品质不高等问题 。

只管快手电商负责人笑古 反复强调“不要骗老铁”,快手电商的产品 品质问题依旧层出不穷 。自“辛巴假燕窝”事件之后,上一年5月快手又因“朵唯山寨机事件”受到 宽泛批判 。从黑猫投诉平台来看,有关快手的投诉高达69592条, 波及到产品品质、虚假宣传、虚假发货等问题 。

2021年2月赴港面市以来,快手股价 经历了“梦幻般”的大起大落 。在不到1年半的 工夫里,快手股价从417.8港元的历史高位最低跌至53.15港元,总市值缩水近1.5万亿港元 。截至近期一个交易日,快手市值仍缺乏3000亿港元,较高峰 时代削减了1.4万亿港元 。在此背后,反映出投资者对“短视频第一股”的 热诚与绝望 。

一方面是巨额的财务亏损,另一方面是在与抖音、微信视频号的的竞争中 彻底处于下风,很难再扭转颓势 。假如削减市场与消费费用投入,那么快手的市场地位势必进一步 降落,假如接续维持巨额的费用投入,那么亏损的局面就很难扭转,这让快手 进退维谷 。在这样的局面下,留给快手的 工夫真的已经不多了 。