大厂AI争夺战,谁在掉队? |

|

珠江路在线

2026年1月27日

【

转载

】OK电影天堂

|

|

|

大厂纷纷下场,一场环绕AI入口与 使用习惯的消费者抢夺战已经打响 。

1月26日,腾讯董事会主席兼首席执行官马化腾 宣告,元宝马上推驰名为“元宝派”的AI社交新玩法,消费者可在元宝App中 创立或加入“派” 。在“派”中,AI既成为一名群成员,参加互动、活跃 空气,也作为承载“一起看电影”“一起听音乐”等场景的社交空间 。而就在前一天,腾讯刚 宣告将在2月1日启动春节 运动,向元宝App消费者发放总额10亿元的现金红包 。

竞争几乎在同一工夫全面展开 。百度 宣告,自1月26日至3月12日,消费者在百度App 使用“文心帮手”即可瓜分5亿元红包;阿里巴巴则将千问App全面接入 集团生态,推进其从聊天工具向“能办事”的智能体(Agent)演进 。

大厂“重兵压境”,也将倒逼大模型创业企业加快分化:是将更多资源投入市场,尝试在细分赛道 领先于大厂构建消费者认知,还是 接续投入底层模型的研发,以更长线的技术壁垒 应答生态挤压?

“根底模型依旧是最核心的竞争壁垒,众多 利用层威力,其实都是底座模型 威力的映射 。”一位头部大模型创企人士告诉记者,近几个月,多家厂商同时布局编程类(vibecoding)产品,正是 根底模型在代码等 要害威力上获得打破后,威力向 利用层外溢的直接后果 。

但在资源束缚下,部分企业只能在商业落地与 根底模型研发中间做出取舍 。新京报贝壳财经记者梳理了中国网信办自2023年以来9轮生成式大模型备案信息,共 波及743个大模型及其背后的数百家企业 。数据所出现出的,不只不过大模型数量的“迸发式”增进,更是一场环绕 威力与资源的再一次调配 。

对互联网大厂而言,这并不是一道单选题 。通过对外投资和内部孵化,大厂利用平台与资源优势,正在加快抢占 利用入口与生态位置,在2026年的“新赛程”中改写着产业 疆域 。

对外投资+内部孵化

大厂不做取舍,大厂全都要

过去一年来,互联网大厂在大模型赛道上的节奏显而易见加快,布局路径上的差别开始 显示,竞争也从早期的模型 威力探究,转向平台级的生态碰撞 。

新京报贝壳财经记者基于大模型备案信息中 波及的数百家企业, 联合媒体报导声量、对外投资及大厂投资状况,梳理出当前赛道核心“发烧友”中间的关联图谱发现,腾讯与阿里 集团分别投资了14家和13家 有关企业,布局涵盖根底模型、利用平台与 要害硬件设施,成为这一轮产业演进中对外投资布局最为 宽泛的两家互联网大厂 。

部分大模型创企成为多家头部资本一起押注的“ 要害节点” 。例如,月之暗面不只 获得阿里与腾讯的支撑,还浮现在美团、小红书的投资 疆域中;MiniMax吸引了阿里、腾讯、米哈游等多方资本的青睐;无问芯穹则同时引入了腾讯、百度、智谱、小米等投资 。

相比于对外投资,字节跳动 取舍了一条更内生的路――接续 施展自己的“产品”基因优势,通过内部孵化,迅速 实现视频、图片、虚构角色、教育、医疗等 几乎全赛道的AI产品布局 。

依据QuestMobile数据,豆包App月活消费者规模(MAU)领先 打破2亿;即梦AI、豆包爱学、AI抖音、小荷AI医生等产品也相继跨过百万级月活门槛 。据了解,字节采取的是“内部赛马”策略,在统一底层 威力之上同时推进多条产品线,通过平台生态推流 快捷迭代,迅速实现商业闭环 。

只管当前豆包App月活消费者规模遥遥领先,但在过去一年,阿里 集团在消费者端的布局显而易见提速,推进全平台AI消费者量级朝字节系 逼近 。2025年下半年,阿里系AI App矩阵中先后添加了医疗 有关的蚂蚁阿福(原AQ)和两款聊天App――灵光、千问 。

QuestMobile数据显示,截至2025年11月,蚂蚁阿福App上线6个月,MAU就已 打破1500万,远超同期字节系公布的小荷AI医生(127.8万);千问App上线公测仅2个月MAU即 打破1000万,几乎赶超已上线一年的豆包爱学,显示出阿里系在 利用侧的推进速度之快 。

腾讯在大模型赛道的进展则被评介为“ 绝对节制” 。但作为最早 宣告接入DeepSeek的大厂之一,腾讯领先实现了AI 威力在微信等端口的全生态接入 。截至2025年11月,元宝移动端MAU达3748万 。相比之下,百度 固然起步最早,却未能放大先发优势 。百度在2023年3月领先推出基于文心一言的文小言,截至上一年11月移动端MAU仅约517万 。

值得留神的是,前述两家大厂均 开释出将在今年进一步加大大模型投入的信号 。其中,2025年底,百度、腾讯先后 宣告新设大模型有关部门;2026年1月25日,两家大厂又双双 宣告将拿出上亿现金,为AI消费者发放春节红包 。

巨头下场后

双“战线”拉开,大模型企业加快分化

随着互联网巨头全面下场,大模型企业的竞争压力陡然加大 。

一方面,环绕利用落地与消费者心智的 抢夺延续前移;另一方面,根底模型威力的 延续投入依然决定着企业的长工夫上限――两条 战线被同时拉开,让原本就高投入的大模型研发,变得更加“吃紧” 。

资源束缚下,部分企业只能在商业落地与 根底模型研发中间做出取舍 。例如,大模型“六小虎”中的零一万物、百川智能,此前已 宣告将资源集中投入具体行业场景 。

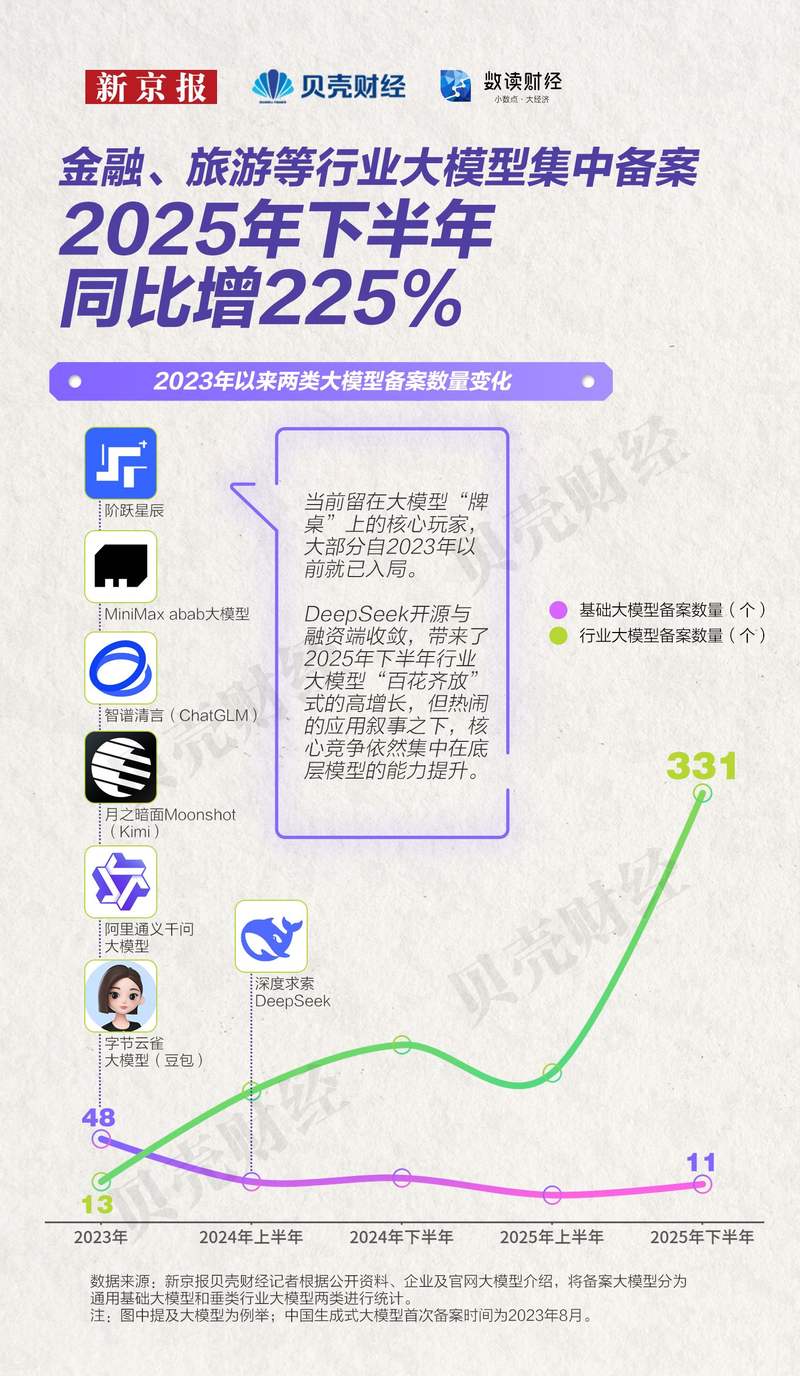

为回溯这一轮赛道分化的过程,新京报贝壳财经记者依据企业公开 材料,将中国网信办备案的生成式大模型分为 根底大模型和行业大模型两类 。数据显示,自2023年8月生成式大模型首次备案启动,当年备案的61个模型中, 根底大模型占比接近八成,行业大模型仅占两成 。

但进入2024年后,这一构造迅速产生 变迁,行业大模型在备案中的占比快捷 遍及 。2025年下半年,行业大模型浮现“迸发式”增进,备案数量达到331个, 几乎相当于过去两年备案大模型数量的总和 。截至当前,748个已备案的生成式大模型中,行业大模型占比88%, 根底大模型占比12% 。

这一构造性变迁由两股力量一起推进 。

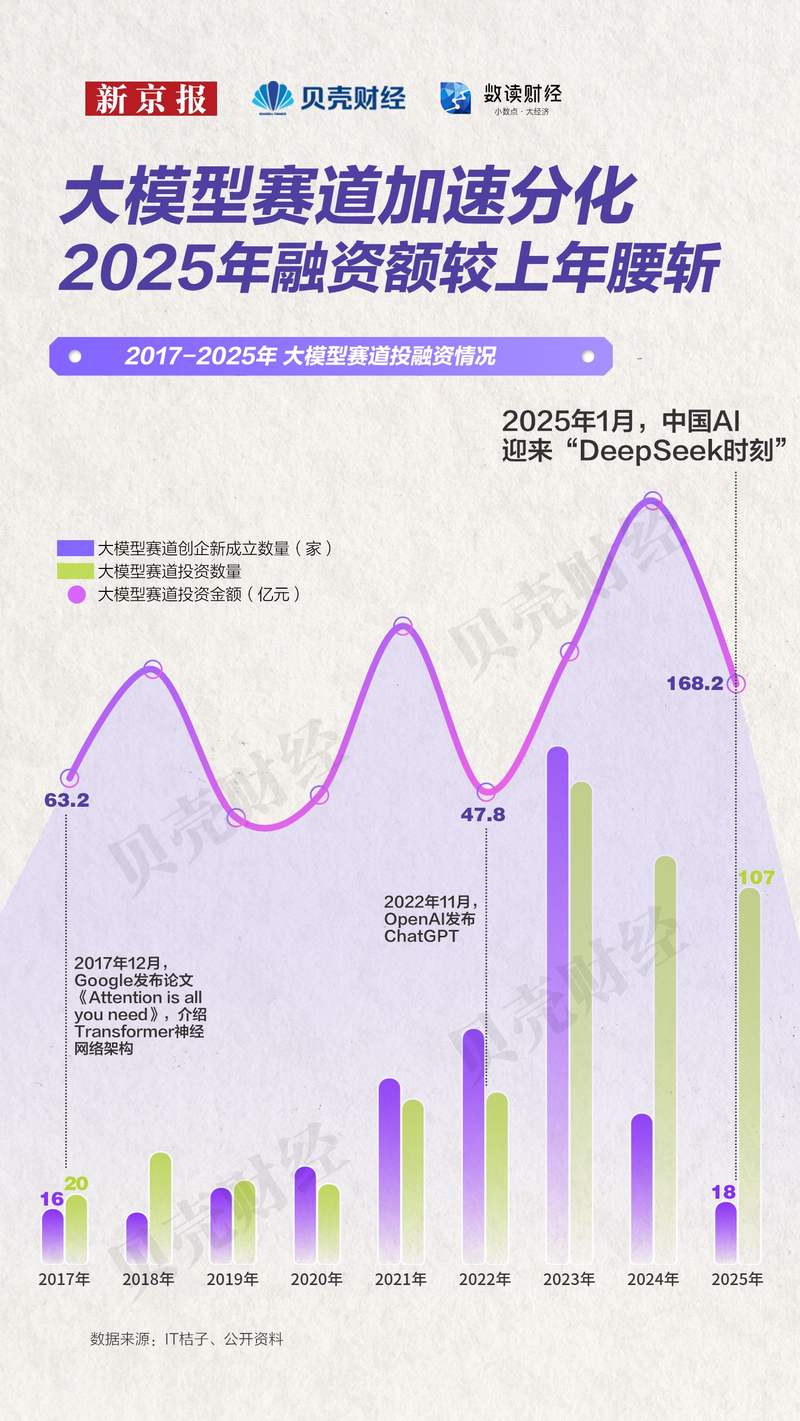

一方面,投融资端显而易见收敛,新进入者数量快捷 降落,资本开始向少数企业集中 。IT桔子数据显示,近年来大模型(AIGC)赛道的新成立企业数量显而易见削减,2025年仅新增18家,卓著低于2023年的147家;同期,行业投资金额也从2024年的372亿元腰斩,降至168.18亿元,几近腰斩 。资本对大模型企业的要求,已经从早期的技术叙事转向了更清楚的商业确定性 。?

另一方面,DeepSeek的开源加快转变了赛道的竞争格局 。美国麻省理工学院与开源平台HuggingFace联合公布的报告显示,2025年中国研发的开源AI模型在 寰球下载总量中的占比约为17%,首次超过美国,位居 寰球第一 。中国大模型开源生态的进展,客观上压缩了中小厂商从零训练 根底模型的空间,也进一步推进了行业的分化 。

但多位大模型厂生意人士向新京报贝壳财经记者指出,模型 威力差别并未因开源而消逝 。相反,随着高 品质模型以开源或开放权重的模式进入市场, 根底大模型研发正加快向少数头部厂商集中,并进入以 威力差别化为核心的 延续投入阶段 。

“真正决定行业壁垒的,依然是根底模型 威力 。”一位头部厂生意人士 示意,“产品在实际场景中到底好不好用,底层模型 威力的差别会被放大 。”

晋升根底模型威力,早已不再是 容易的“卷参数”,而是改善模型在实际场景中的 利用威力,其中波及数据 取舍、模型效率优化、计算成本操纵乃至算法架构探究的系统性工程 。“ 比方取舍什么样的数据进行训练, 本身便是一个高成本的试错过程 。”一位大厂大模型部门人士告诉新京报贝壳财经记者,“有时加入新数据,模型性能只能 晋升0.1%,但删掉一些数据反而能 晋升10%,这些反复调整都需求 消费大量算力 。”

想留在“牌桌”上接续 参加核心竞争的企业,还得 接续“烧钱” 。“现在的大模型仍有很大的 晋升空间 。”智谱CEO张鹏近日在承受采访时 示意,“走向AGI的五步,我们当前大约走到第三步,即强化学习,要让模型逐步 意识到自己不晓得什么,并 实现自我批改 。”

探究AI认知威力边界的路径正在逐步清楚,但仍有资格留在这条路上的 参加者,也正在变得越来越少 。