�������PKÿ�����ʣ�ʤ���ѷ֣� |

|

�齭·����

��

2021��8��2��

����

ת��

����

|

|

�������ı�ǩ��ÿ������,���ʵ��� |

����һ����ǰ���������ʵ���һ����ǰ�ò֡��ͻᱻ�ó��� �Ƚϵ����ҹ�˾����ÿ�����ʺͶ�����˽������5�죬�ֱ�����˹��˺�Ŧ���� ʵ������ ����ǰ��������������ͬһ��ݽ����й��飬��ҩζʵ�� ��

��������������4����ݡ��������иŹɵ� Ⱥ�嶯����ʵʱ��ζ�˵���Ϊ�����ڹ�˾��֮��ÿ���������µġ����ʵ��̵�һ�ɡ������ݣ����Եò���ô��Ҫ�ˡ�����ֹ7��27�գ�������˵���ֵ�Ѿ��ӽ�ÿ�����ʵ�3������ ��

������ǰ�ò֡���ָ�ڵ���ƽ̨�� �ս������ߵĵط� ������С�Ͳִ����� ���ģ������������ṩ���30���ӿ����͵��ҵ�һ�ֲ���ģʽ �����ԡ���������������Ч�������ʵ���ģʽ�� ���ֳ����еľ������ƣ��ܼ���������Щ�ԡ�ʱЧ�ԡ��нϸ���������� Ǣ�������� ��

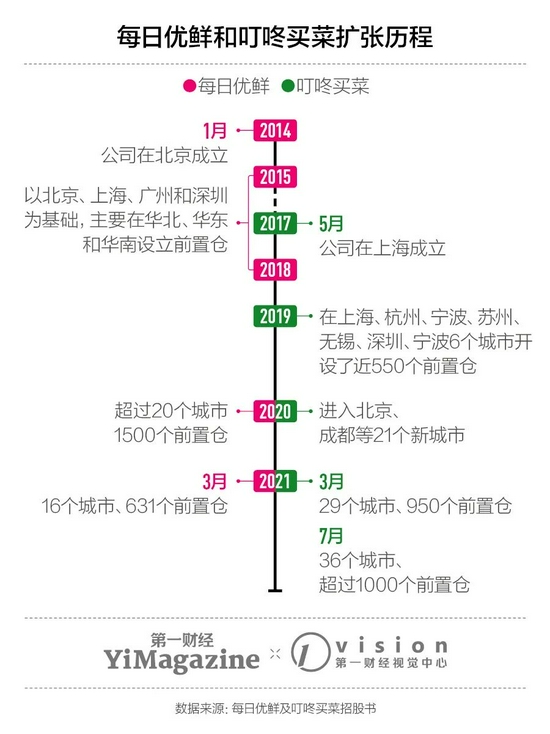

����ÿ������������֣�����2015��11���ڱ��������˵�һ����ǰ�ò֡������ܿ쳢���ڸ�����и��Ƹ�ģʽ �����������2017�����������ս�֣������2019�꿪ʼ�ӿ�ȫ�������� ��Ҳ����2019�꣬�����Ƴ�ͬ����ҵ��������� ��

����ǰ�ò�ģʽ�����У����й������г��Ѿ� ��ݽ�չ�����꣬����� �����˶���ε� ������������������Ч�����£���Ʒ������䣬�ٵ������ι������IJ�������ͣ ������������ǻ� ������ͬҵӪ����ս���������Ź��������� ���ɵ� ���۳�� ��

���������ҹ�˾�������������߿�����������״η���ÿ�����ʵ� ����㣬����2019����ļ��� ��2020��ͬ���¹�����ı����£����ҹ�˾��ҵ�� �����ϡ���������ǰ�òֵIJ������������������һ��������� ��

����2020�궣�������ÿ�����ʵ���Ʒ���������ģ��ӣ�����ﵽ172��Ԫ�����Ѿ���һ���൱������ �ɾͣ��� �������ǵĶ��֡��� �ȷ����Գ��У�����2020�����ʼ��ӹ�������Ϊ414.8��Ԫ��ʳƷ��Ʒ(����װ)�����۶�Ϊ453��Ԫ�� ע��ǰ�ò�ƽ̨����������������г��У�������һ����С�ֵܡ��������ģʽ�µ�����ͷ����ҵ����Ѱ�������ռ�Ĺ����У� ����˼·���Զ��������˷��� ��

����01

����������� ��������

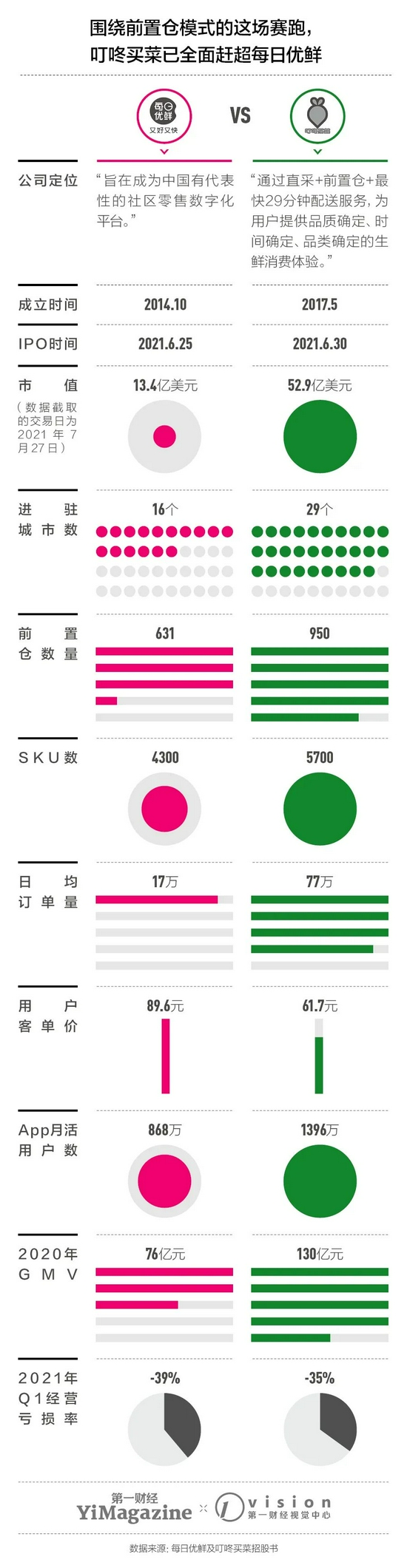

���������Ǹ��Ե��й����������ں���ָ���ϣ�������˵�ǰ���������ȵ�λ����������3�£���������Ѿ���29�����п�����950��ǰ�ò֣�Ӫ�մ�2019���38.8��Ԫ������2020���113.36��Ԫ�������ﵽ192.2% ��

��������2020����ĩ��ÿ��������ȫ��������16�����У��� ռ��631��ǰ�ò֣��������2019�������г� �ڱ�״�������˴����������2019����ĩ��ÿ������һ�Ƚ�פ����20�����У��������ﵽ1500�� ��ǰ�ò������������룬ֱ�����Ӫ�չ�ģ��ͬ���»� ��2020��ȫ�꣬��Ӫ��Ω��������˵�һ�� ��2021���һ���ȣ�ÿ������Ӫ�ս���һ��ͬ�� ����9.5%����¼��15.3��Ԫ ��ͬ�ڣ�������˵ĵ���Ӫ���Ѿ���ÿ�����ʵĽ�2.5�� ��

�����෴���������������2020�����ӿ������ڣ����й�����¶��29�����У���21����2020���½���� ��Ҳ������һ��4�£�������˴����ÿ�����ʵġ���Ӫ������������������18��ǰ�ò֣�����ֽ������ϣ��ڳɶ�����17���� ��

���������ϰ��꣬����������ǿ��ֵ��ٶ�����δ�� ������6��ĩ��App�� �ܹ��ṩ����ij����Ѵﵽ36��������������ǰ�ò�����Ҳ������1000�� ����ǰ�ò�����ͬ�� ��Ǩ�ģ���������������ģ ��������˵ġ��½��������ߡ���2020���460������������3�µ�690�������ﵽ50% ��

����2018�ꡢ2019�ꡢ2020�꣬ÿ��������Ч���������ֱ�Ϊ508��717��867��2019���2020���ͬ�������ʷֱ�Ϊ41.14%��20.92%���ѳ� �������� �������һ����ĩ��ÿ��������Ч����������2020�����867�� ���䵽789�� ������ÿ�����ʵĶ��壬����Ч�����ߡ�ָ���ǡ� ��ȡ��������۲�Ʒ �йسɱ��Ľ��������ߡ���Ҳ����������Ϊ��˾��������ë������������ߣ����Dz��������ġ���ë���� ��

����02

����ǰ�ò�ģʽ������ô��

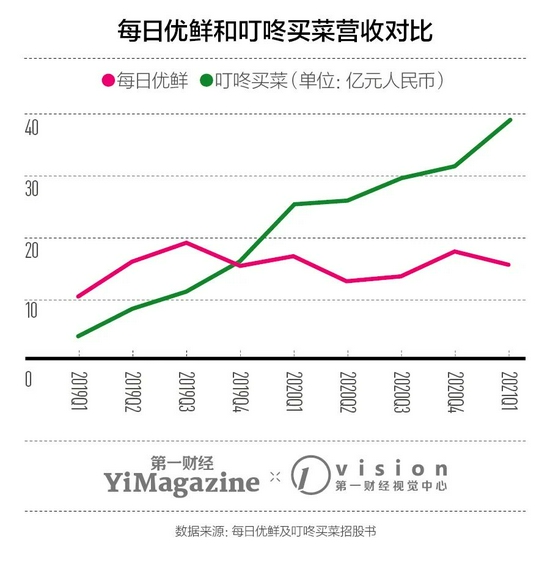

���� ���������ʵ��������������ӵ� ���䣬һ�� ���λرܵ���ʵ�ǣ�ÿ�����ʺͶ����������Զδ ���ѿ���� ��Ӱ ��2020�꣬ ������ŵĶ�����˵�ȫ�������ǰһ���18.73��Ԫ������31.77��Ԫ �������һ���ȣ����ľ��������ǽӽ���һ��ͬ�ڵ�6������Ӫ�����ʸߴ�35.1% ��

�������й����↑������Ч������������һָ�� �·��ܿ�����ÿ������Ҳ�ڸ� ��ǿ����Ϊ��˾����ë������ľ������ߣ��ԡ���Ǯ������һ�¸������� ��

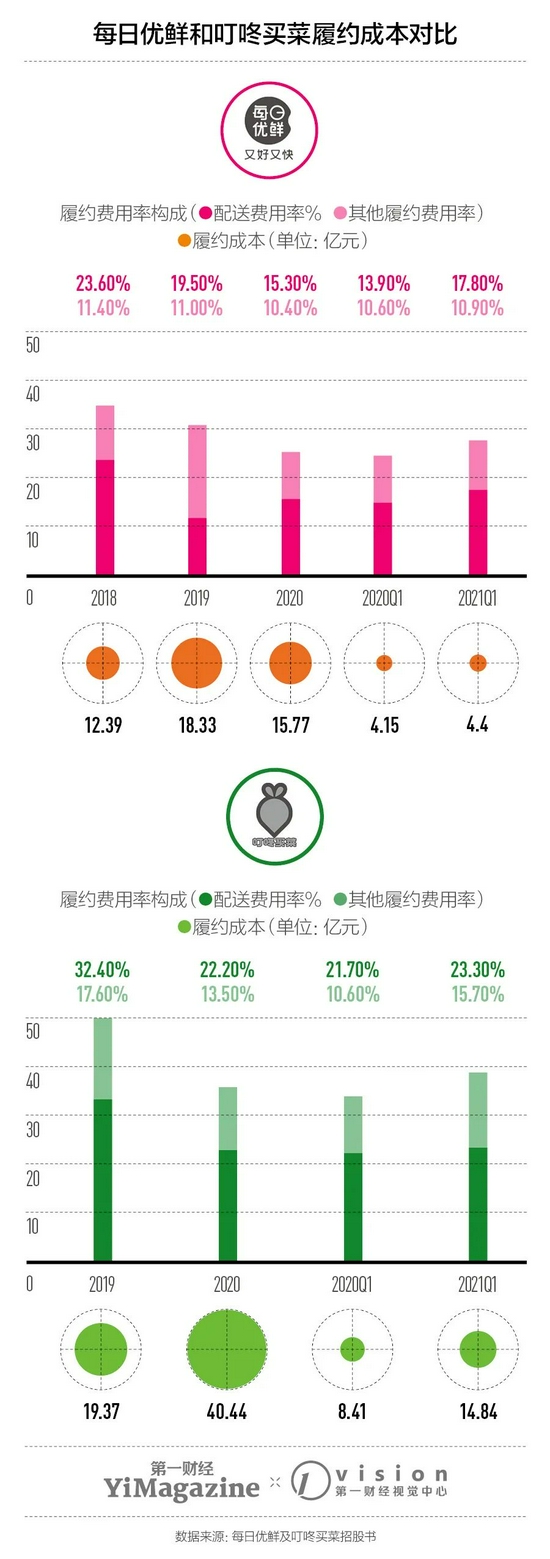

�����������ʵ������Ź��ϡ���Ǯ�������⣬Ǯ�����������ˣ���Լ�ɱ������� ���� �������г���ģ�� ���䣬������˵���Լ�ɱ�Ҳ��2020��������109%���ﵽ40.44��Ԫ������һ������Լ�ɱ��ӽ���һ��ͬ������ �����й����У��������˽���Լ�ɱ����Ϊ�������һ�������ͷѡ�ǰ�ò����ͳ��в���ǰ�òֵ����ͷ� ��

������Լ�ɱ��У����һ�������ͷ�ռ����ߣ����ҹ�˾�����ݾ���ʾ�����ͷ���ռ��ȫ����Լ�ɱ���60%���� ��������һ����ǰ�òֵ��� ʹ�õ���������Ҳ������������ʣ�����һ ���ָ������ֵ�Ǯ�� ���Ը��Եģ��� ���ڹ�ģЧӦ��Ҳ����˵���������ŵ��������Ӷ� ���� ��

����������Լ���� �����ģ��������һ�������ͷ��ϻ���Ǯ������ �����ն�����˽���һ����ʵ��6970����8.87��Ԫ���ͷ������㣬ÿ�� �������ͷ�ԼΪ12.8Ԫ����������������һ��7.2Ԫ�����ͷ� �� ��Ȼ֤ȯ �ۺ���Ϊ��������Ϊ���ģ�����²����µ��ֶ����ܶ�ȱ������ �������ͷ�����(���ͷ���������ɱ���ռ��)������ÿ�����ʵķ�����ͬ���������ڶ�����ˣ�����2019����������20%���� ��

���������һ��������Լ���ʣ�Ҳ������Լ�ɱ�ռ�ܳɱ��ı�����2019-2020�꣬ÿ�����ʴ�34.9% ������31.9%������������49.9% ������35.7%���� ע�����ҹ�˾�� ��ӪЧ�ʶ��� ���� ��Ȼ���������²���չΪ����֣�����Ŷӵ�����Ч�����ɻ��дﵽ�컨���һ�죬�����һ�����ɱ����ݵĿռ䲢���� ��

����ÿ������ ά������ҵ��һ�Ŀ͵���ˮƽ��2020������ݴﵽ��89.6Ԫ�����������Ω��67.1Ԫ ��ÿ��������ʵ�ָ߿͵��ۣ�������Դ��մ����õġ��������͡��ż������йء�����4000������Ϊ����SKU֮�⣬ÿ��������2019�����ʳƷ�����ϡ���ࡢ������12��Ʒ���Ƴ����մ��Ʒ�� ��ʢ��2���SKU����49Ԫ��������� ��

�����͵��� ����ÿ�����ʵĶ�����ˣ��߲㼰Ͷ�ʷ���ֹһ�ι��� ʾ������ڸ����ʵĿ��� ��2019����ף�������� �����ˡ�CEO�����ض�ý�� ʾ�⡰������Ϊ����������Ϊ��ʱ�ӽ�50%�ĸ����ʣ��Ƕ����������ȴ��������ͬ�и������Ե�� ��һ��ǰ�ò����� �ڱε������������� ���̵ģ� �������ͣ �������� ȷ�������Ӷ����ܶȡ����������ģʽ�õ���ͨ(ӯ��)��Ψһ���� ��

�������ݶ�������й��飬���������߶�GMV�� ��������2018���һ���ȵ�51.9%��������2021���һ���ȵ�81.6% ���ɴ˿ɼ������Ǵ��������ߵĸ��������Ŷ�����˵�GMV��ͣ���� ��

����03

���� ���Է����� �ֵ�����

���� ��������Ϊ����������չǰ�òֺ����ڳɱ����нϴ���ƿռ䣬 ֻ������ڶ����ƶ�2020��������ƽ̨��չ�ĺ� ����ÿ������ȴ ȡ���ˡ� ����������������һЩ���г��ˣ��������ǰ�ò������ģ ��

����ÿ�����ʺͶ�����˵� ָ���Ⱥ�������� ������ǿ���� �������жȸߵİ�����Ⱥ �����ݶ���֤ȯ����6�¹������б���ǰ�òֵ���Ʒ�۸�ˮƽ����������³���������120% ���������ǣ���һ�����˿ڻ���������Ϊƽ̨ ֧������Ľ�չ�ռ䣿

����ÿ�����ʺͶ�����˶����� ����������Դ����Ȼ��ҵ�� ���Ե� ȡ���ϣ������ҹ�˾�Ѿ������˷�Ұ ��

��������3�£�ÿ������ ���� ������˾Ը����Ҫ��Ϊ���й��д����Ե������������ֻ�ƽ̨���������й����������(A+B)��N���ĸ��� ��A��ָ��ǰ��ǰ�ò�ģ�ͣ�B���ǻ۲˳���N�������Ʒ��� ��

������ÿ������CFO���B�Ļ���˵��ÿ������Ҫ�ѹ�˾�����ֻ� ��������Ὺ�ţ��ô������̳��� ռ��ǰ�òֵ��ҵ� ������������AI��������Ʒ���������ŵ�������ߣ�������ǡ������ҵ�ռ����⡱ ��

��������ʵ�ϣ���������������ҵ̬�������������ֱ�С�����һ�����ֻ���Ʒ����ϵͳ�� ��ȡϵͳ�������Ǵ��Լ��ĵ���ƽֱ̨��Э����Щ��С���ꡱ ʵ�ֽ������ڡ��� ���Ƶĸ��� ��Ŀ�����š���������� ���ù� ��

�������ڣ�ÿ������Ҳ���뵽�ⳡ���� ������ ���˳��������ֽ�Ѱ�ٸ����� Ŀ���ص� �����ݰ��� ��ѯ�����ġ�2021���й��ǻ۲˳���ҵ̽�����桷�����г���������������������2020����һ����ռ�����������۵�һ������ ��

����ÿ�������ó���˼·�ǡ�ͨ����ȡ�� ����ӪȨ�� ģʽ�Բ˳��������¡� ����ֹ��2021��5��31�գ�ÿ����������14�����е�54�Ҳ��г�ǩ�� ��Ӫ Э����������10�����е�33�Ҳ��г� ��չ ��Ӫ ��ÿ�����ʸ����ĸ��� ���������ĸ����棺��һ��ȷ��ҵ̬��������һ�ι滮�ռ䡢�������ֻ��������������ϰ�飬������ �ܹ�С�����µ����������� ���ڸ����У�ÿ�����ʱ����˴�ͳ�˳� ռ�еIJ÷�ꡢ�������ꡢ�ӻ����С̯�����ò˳������� ��Ȼ�ܽӵ��� ��

�������²˳�����º�ǰ�ò����� ��Ȼ���ԣ��� ����ǰ����Ҳ���Ƶ�Ͷ�� �����й��������������һ���ȣ�ÿ�����ʵ��з������ʴ�5.68%���Ƕ�����˵������� ������ ���룬��ҵ�� �����ϴ�ǰ�ò� �����������������ֻ�ƽ̨��ÿ�����ʼ�������������Ҳ�ض�����֮��� ���� ��

������ÿ�����ʰ����� �۹�ת��ǰ�ò� ���ܡ���������������ͬ������ʱ������������ڲ�ͣ�ء����Ͽ������� �����۽�����Ʒ�� ���������� ���� ��

����������� �����ˡ�CEO�������� ʾ�⣬���ʵ��̱��������ѻ������� �������Dz�ҵ�������������� ˶��ʮ������ũҵ��ҵ������ũҵ���� ˶���ת���ڡ��������ʵ��̵��Խ�չ��һ���Ե ������������������������˱���Ϊ������ũ������ ��Ŀ��2�����Ϻ���ɽ ����������Ӫ���أ�5�����Ϻ������ͽ����γ������˴�������ֲ ��Ŀ ��

�����������ؿ�����ͨ�� ���������� ������ �鼰��Ʒ�ʡ� ����Ʒ�ࡱȷ���ԣ��ǹ�˾ҵ�������ġ��ڶ������֡�������һ�����ֱ���ͨ������ ��������������Ӫ�չ�ģ ��

������̸�������� ���ԣ����Գ��� ��Ȼ�ǹ�����������������õIJ���ϵ��������2020�깫˾�걨����¶������ͨ�� ��������ѰԴϵͳ������������ֲ��������Ʒ�ơ���Ȥ���Ƴ�10�ִ��ײ�Ʒ�� ������Ӧ����ֲ����ﵽ 20��Ķ��ʵ�����۶� 2.54��Ԫ ��

����һ����ƽ̨��һ�������ش�ֱ��ҵ���������ҹ�˾�й����� ¶��IPOļ�� �ô���ǡ��Ҳ��ӡ֤�� ���Եķ�ˮ�룺���Ƕ���50%��Ǯ������ ����ǰ�ò֣���������չ���г�������50%��ÿ������ ȡ��Ͷ���ǻ۲˳��������ƣ�������� ȡ��Ͷ�������� Ǣ���Լ�����������ϵͳ ��

�����Ӹ�����ӽ�������ÿ�����ʺͶ���������ٵľ������ֲ���Ω���Է� �������������ʵ��̵� ��ģ�ڣ���ֻ�к��������ĵ��һ��ģʽ���������š�ƴ����ؽ�Ͷ��ġ������Ź��������Ƿ����������ߵġ���ˡ����� ��Ϊ�� ���������ߣ����Ƕ�����չ���Լ��ı߽硪��ÿ�����ʸ��²��г�������Ҳ������Ƴ�����Ϊ������������������� ��Ŀ ��

���������ʵ������ ˶����г�� ȷ������Ω Ψһ��ģʽ����Ҳû��˭������ʵ�֡�һ�Ҷ��������ֹ۵��Ѿ���Ϊһ����ҵ��ʶ �������������ϣ������ߵ����� ��ʵ��Ԫ�� ��ɢ ����������Ը��Ǯ�� ���������������߸�����۸�Ҳ�и������ ������Ը ˳�֡����ᡱ�ؼ� ����ҵ̬����������ʵ��������һ����ɫ ������״���£���� ���� ��ӪЧ�ʡ��ṩ���ʵĹ������飬��ȫ�� �μӡ����ۡ���������ķ������DZ����������� ��