ЧКұҫКРіЎОӘәОІ»°®АЧҫьЎўАоСеәкЈҝ |

|

ЦйҪӯВ·ФЪПЯ

ЎЎ

2021Дк11ФВ26ИХ

ЎЎЎҫ

ЧӘФШ

Ўҝҙ«ЖжКАҪзЛС·ю·ўІјНшЎЎ

|

|

|

ЎЎЎЎДк№э50ТАҫЙ ё©КУРЗҝХЈ¬ ЗЪГгЗТГ»ҙтЛгНЛРЭЈ¬№«ҝӘіЎәП»№ДЬМэөҪЛыГЗ ұЁёжЈ¬АЧҫьәНАоСеәкХвСщөДЖуТөјТИзҪсФЪ№ъДЪ»ҘБӘНшҪзІ»¶ајыБЛ ЎЈө«ЧКұҫКРіЎОӘКІГҙЧЬКЗІ»ВтЛыГЗөДХЛЈҝ

ЎЎЎЎОД/¶ӯРЎ»Ё ұајӯ/°ІРД

ЎЎЎЎ ЖрФҙ/әГҝҙЙМТө(ID:IGreatBI)

ЎЎЎЎЧКұҫКРіЎЦШРВІ»ВтРЎГЧөДХЛ ЎЈ

ЎЎЎЎQ3ІЖұЁ№«ІјәуЈ¬РЎГЧ№ЙјЫФЪ11ФВ24ИХЕМЦРөші¬7%Ј¬ҪШЦБКХЕМЈ¬өш·щОӘ6.96% ЎЈ

ЎЎЎЎҪсДкөЪИэјҫ¶ИЈ¬РЎГЧУӘКХ780.6ТЪФӘЈ¬Н¬ұИФцҪш8.2%Ј¬ВФөНУЪКРіЎФӨЖЪөД796.14ТЪФӘЈ»ҫӯөчХыәуөДҫ»АыИуОӘ51.76ТЪФӘЈ¬Н¬ұИМнјУ25.4% ЎЈ

ЎЎЎЎРЎГЧөД ёщұҫЕМЎӘЦЗДЬКЦ»ъТөОсQ3УӘКХ478ТЪФӘЈ¬Г«АыВК12.8%Ј¬Н¬ұИФцҪш4.4ёц°Щ·Цөг ЎЈ

ЎЎЎЎКЬКЦ»ъТөОсАӯ¶ҜЈ¬РЎГЧQ3Г«АыВК»ШЙэЦБ18.3%Ј¬і¬КРіЎФӨЖЪ ЎЈ

ЎЎЎЎҙЛНвЈ¬РЎГЧQ3ІЖұЁ»№УРЖдЛьВфөг ЎЈ°ьә¬ЈәҫіНвКРіЎКХИл409ТЪФӘЈ¬ФЪЧЬКХИлЦРХјұИҙпөҪ52.4%Ј»ҪШЦБ2021Дк11ФВ22ИХЈ¬MIUI еҫЗтФВ»оФҫПы·СХЯКэКЧҙОЖЖ5ТЪЈ»»ҘБӘНш·юОсКХИл73ТЪФӘЈ¬ФЩҙҙөҘјҫ¶ИАъК·РВёЯЈ¬Г«АыВК73.6%Ј¬Н¬ұИ ҪъЙэ13.1ёц°Щ·Цөг ЎЈ

ЎЎЎЎДОәОЧКұҫКРіЎІўІ»ВтХЛЈ¬РЎГЧ№ЙјЫФЪІЖұЁ№«ІјҙОИХҝӘЕМҫНұдВМЈ»11ФВ25ИХЈ¬РЎГЧ№ЙјЫЕМЦР ҪУРш ПВВдЈ¬І»№эЧоәуТФОўХЗ1.66%КХЕМ ЎЈ

ЎЎЎЎРЎГЧ№ЙјЫФЪҪсДк1ФВ1ИХҙпөҪАъК·ёЯөг35.9ёЫФӘЈ¬Ц®әу јёәхТ»В·ПтПВ ЎЈҪШЦБ11ФВ25ИХКХЕМЈ¬РЎГЧЕМЦРЧоөНөшЦБ19.02ёЫФӘЈ¬ДкДЪЧоҙуөш·щі¬47% ЎЈ

ЎЎЎЎЎ°АНДЈЎұАЧҫь ЗЪГг№ӨЧчТ»ХыДкЈ¬РЎГЧөД№ЙЖұКРЦөЛхЛ®ҪьТ»°л ЎЈФЪХвЛҝәБЙПЈ¬°Щ¶И ¶АҙҙИЛЎў¶ӯКВіӨјжCEOАоСеәкёъАЧҫьөДҙэУцІоІ»¶а ЎЈ

ЎЎЎЎ°Щ¶И№ЙЖұФЪҪсДк2ФВ1ИХ ІЁј°ҪьјёДкёЯО»354.8ГАФӘЈ¬КРЦөФЩҙО ҙтЖЖЗ§ТЪГАФӘҙу№Ш ЎЈө«Ц®әуәЬҝмҪшИл ПВВдНЁөА ЎЈ

ЎЎЎЎҪШЦБ11ФВ24ИХГА№ЙКХЕМЈ¬°Щ¶И№ЙјЫОӘ151.39ГАФӘЈ¬ЧЬКРЦө535.32ТЪГАФӘЈ¬ СПСПКөКөөШЛхЛ®БЛТ»°л ЎЈ°Щ¶ИФЪёЫ№ЙөД МеПЦУлГА№Й ёщұҫ НіТ» ЎЈ

ЎЎЎЎДк№э50ТАҫЙ ё©КУРЗҝХЈ¬ ЗЪГгЗТГ»ҙтЛгНЛРЭЈ¬№«ҝӘіЎәП»№ДЬМэөҪЛыГЗ ұЁёжЈ¬АЧҫьЎўАоСеәкХвСщөДЖуТөјТИзҪсФЪ№ъДЪ»ҘБӘНшИҰІ»¶ајыБЛ ЎЈ

ЎЎЎЎө«ЧКұҫКРіЎЧЬКЗІ»ВтЛыГЗөДХЛЈ¬Хв ЦХҫҝКЗОӘКІГҙЈҝ

ЎЎЎЎ№ЙјЫТвДСЖҪ

ЎЎЎЎТөјЁІ»ҙнЈ¬ө«ЧКұҫКРіЎІ»ВтХЛ ЎЈХвЦЦ Зйҫ°Ј¬РЎГЧФЩ ПаКмІ»№эБЛЈ¬ұПҫ№ЛьІ»КЗөЪТ»ҙОФЪЧКұҫКРіЎТвДСЖҪБЛ ЎЈ

ЎЎЎЎҪсДкЙП°лДкЈ¬РЎГЧ јёәхУӯАҙК·ЙПЧоәГөДКұәтЈә¶юјҫ¶ИКХИл877.9ТЪФӘЈ¬Н¬ұИҙуФц64%Ј¬ҫӯөчХыҫ»АыИу63ТЪФӘЈ¬Н¬ұИМнјУ87.4% ЎЈРЎГЧФЪ¶юјҫұЁЦРЖАҪйЖдТөјЁКұЈ¬Б¬УГБЛ7ҙОЎ°ҙҙАъК·РВёЯЎұ ЎЈ

ЎЎЎЎИ»¶шЈ¬И»¶шЈ¬Гж¶ФРЎГЧИзҙЛёЯ№вөДКұҝМЈ¬ЧКұҫКРіЎұгКЗІ»ВтХЛ ЎЈІЖұЁ№«ІјҙОИХЈ¬№ЙјЫҝӘЕМ°лРЎКұҫНУЙәмЧӘВМЈ¬ЧоәуТФ3.55%өДөш·щұЁКХ ЎЈ

ЎЎЎЎҪсДк3ФВ11ИХЈ¬РЎГЧХэКҪ ҫц¶ЁРРК№№Й·Э№ә»ШКЪИЁЈ¬ТФІ»¶ЁЖЪ°ҙЧоёЯЧЬ¶о100ТЪёЫФӘФЪ№«ҝӘКРіЎ№ә»Ш№Й·Э ЎЈ

ЎЎЎЎөұЗ°ОӘЦ№Ј¬РЎГЧТСҫӯ ВЕҙО»Ш№ә№ЙЖұЈ¬ө«ИФІ»ДЬЧӘұд№ЙјЫЧЯКЖ ЎЈ

ЎЎЎЎУРН¶ЧКХЯФЪ№ЙЖұЙзЗшНВІЫЛөЈә ЧЕКөКЗөШУьДЈКҪЈ¬ЙП°лДкН¶БЛ12НтЈ¬Т»І» БфРДҫНөші¬30%БЛЈ¬әОЦБУЪҙЛДШЈҝ

ЎЎЎЎҫНБ¬АЧҫьЧФјәТІУРөгПлІ»НЁ ЎЈЛыФшФЪРЎГЧК®Т»ЦЬДкөД ұЁёжЦРОКЈәЎ°ОТГЗИзҙЛ ·ЬБҰөШ№ӨЧчЈ¬РЎГЧөДКХИләНКРіЎ·Э¶о¶јФЪФцҪш ЎЈОӘКІГҙЧКұҫКРіЎұгКЗІ»ИПҝЙРЎГЧЈҝЎұ

ЎЎЎЎАЧҫь өЦАөЈ¬№ЙјЫЖЖ·ўәНөшөшІ»РЭЈ¬ФшёшЛыФм УРТвАн °өУ° ЎЈ

ЎЎЎЎ2018ДкЈ¬РЎГЧЖф¶ҜIPOЈ¬ еҫЗт ЦхДҝ ЎЈЛьКЗПгёЫКЧјТН¬№ЙІ»Н¬ИЁөД№«ЛҫГжКРЈ¬ТІКЗ еҫЗтөЪИэҙу№жДЈөДҝЖјј№ЙIPO ЎЈ

ЎЎЎЎЧоіхөДФӨЖЪАпЈ¬РЎГЧөДIPO№АЦөҝЙөҪ2000ТЪГАФӘ ЎЈАЧҫьФЪРЎГЧЧоәу¶ЁјЫЗ°ТІТЎЖмДЕә°Ј¬іЖРЎГЧөД№АЦөУҰёГКЗЖ»№ыЎБМЪС¶ ЎЈө«ЧоәуРЎГЧIPO¶ЁјЫ17ёЫФӘЈ¬ ПуХчЧЕIPO№АЦөО©¶АФј500ТЪГАФӘЈ¬ҪПФӨЖЪҙуҙтХЫҝЫ ЎЈ

ЎЎЎЎ јҙұгИзҙЛЈ¬2018Дк7ФВ9ИХЈ¬РЎГЧ№ТЕЖөұМмҫНЖЖ·ўЈ¬IPOН¶ЧКХЯИ«ІҝҝчЛрЈ¬°ьә¬ОӘРЎГЧIPOХҫМЁөД»щКҜН¶ЧКХЯАојОіПЎўВнФЖЎўВн»ҜМЪөИГыБч ЎЈХвИГАЧҫьәНРЎГЧЦОАнІг¶јёРөҪДСҝ° ЎЈ

ЎЎЎЎАЧҫьФЪIPOНнСзЦВҙЗКұИМІ»ЧЎҙтБЛТ»ёц°ьЖұЈәҪсИХЖЖ·ўЈ¬ОТ¶ФІ»ЧЎҙујТБЛ ЎЈОТГЗ»б ·ЬБҰ№ӨЧчЈ¬ ¶ЁИ»ТӘИГIPOН¶ЧКХЯЦБЙЩЧ¬Т»ұ¶ЈЎ

ЎЎЎЎАЧҫьДЗМмНнЙПәИБЛЦЪ¶аҫЖЈ¬Лыёъ №ІКВ ·ҙёҙЛөЈ¬ ¶ЁИ»ТӘ ·ЬБҰ№ӨЧчЈ¬І»ДЬҝчұрИЛөДЗ® ЎЈ

ЎЎЎЎ әу№ыЈ¬РЎГЧ№ЙјЫФЪБҪДкәуІЕИГIPOН¶ЧКХЯ»Шұҫ ЎЈАЧҫьёшЧФјәНЪөДҝУЈ¬»ЁБЛ2Дк°л №Ө·тІЕМоЙП ЎЈ

ЎЎЎЎҪсДк1ФВ4ИХЈ¬РЎГЧ№ЙјЫҙпөҪ34ёЫФӘёЯО»Ј¬ҪПIPO·ўРРјЫ·ӯБЛТ»ұ¶ ЎЈАЧҫьФЪ8ФВ·ЭөДДк¶И ұЁёжЦРМбөҪЈ¬өұДкҙөөДЕЈ(ИГIPOН¶ЧКХЯЧ¬Т»ұ¶)ЦХУЪ¶ТПЦБЛЈ¬Лы ДЬ№»Р¶ФШИ«Іҝ№ЙЖұИнјюЈ¬ФЩТІІ»№Ш»і№ЙјЫБЛ ЎЈ

ЎЎЎЎЛщТФЈ¬өұЗ°УРҝчЗ®өД№ЙГс ДЕә°АЧҫьёПҪф°Сіҙ№ЙИнјюФЩЧ°»ШАҙ ЎЈ¶ФҙЛЈ¬І»ПюөГАЧҫьФхГҙҝҙЈҝ

ЎЎЎЎПаұИЦ®ПВЈ¬АоСеәк¶Ф№ЙјЫ ·В·рФзТСұдөГ·рПөБЛ ЎЈ

ЎЎЎЎҪсДкН·Ј¬°Щ¶ИКРЦөЦШ»ШЗ§ТЪГАҪрЈ¬НвҪз·Ч·ЧИПОӘЎ°ДЬҙтөД°Щ¶И»ШАҙБЛЎұ ЎЈАоСеәкИҙФЪДЪ Іҝ·ЦПнБЛТ»·вН¶ЧКХЯөДАҙРЕЈ¬УГТвҙуФјұгКЗИГҙујТ НьИҙ№ЙјЫ ЎЈ

ЎЎЎЎДЗО»Н¶ЧКХЯФЪРЕЦРЛөЈ¬Ў°№ЙјЫІ»КЗ әвБҝ°Щ¶ИҙжФЪјЫёсөДіЯЧУЈ¬№ШУЪ°Щ¶ИАҙЛөЈ¬ЧоЦШТӘөДКЗ КЗ·сНЖҪшИЛАаөД ұйј°әНҪшХ№Ўұ ЎЈЛщТФЈ¬ЛыИПОӘЈ¬°Щ¶ИУҰёГ әцВФЧКұҫКРіЎөДТ»Р©ЙщТфЈ¬ёьІ»ТӘИҘҝМТвН¶әПЧКұҫКРіЎ ЎЈ

ЎЎЎЎ2005Дк°Щ¶ИГжКРКұЈ¬АоСеәкТІФш¶Ф·ўРРјЫЎ°»№јЫ»№јЫЎұЈ¬Т»ФЩЙПөч ЎЈ

ЎЎЎЎөұДк°Щ¶ИҝӘКјДЪІҝ¶ЁјЫКұЈ¬Н¶РРНЖҫЩ¶ЁФЪ17'19ГАФӘЗшјдЈ¬ФЪ°Щ¶ИТӘЗуПВЈ¬өчёЯөҪТӘ18'20ГАФӘЈ¬ө«°Щ¶И»№КЗёРҫхХвёц¶ЁјЫөНБЛЈ¬ НЁ№эТ»·¬ МҪМЦәуЛыГЗУЦ°С·ўРРјЫ¶ЁФЪ19'21ГАФӘЗшјд ЎЈ

ЎЎЎЎЧоәуөҪЧоәуЈ¬°Щ¶ИФЩҙО ұйј°·ўРРјЫЈ¬ЦРТвөШ¶ЁФЪБЛ27ГАФӘ ЎЈ

ЎЎЎЎіцәхИ«ІҝИЛ ТвБПөДКЗЈ¬2005Дк8ФВ5ИХНнЈ¬°Щ¶ИФЪГА№Й№ТЕЖәуҝӘЕМұ©ХЗЦБ66ГАФӘЈ¬ЕМЦРЕКёЯЦБ150ГАФӘЈ¬ЧоәуТФ122.54ГАФӘКХЕМ ЎЈ

2005Дк8ФВ5ИХЈ¬°Щ¶ИөЗВҪДЙЛ№ҙпҝЛ

2005Дк8ФВ5ИХЈ¬°Щ¶ИөЗВҪДЙЛ№ҙпҝЛЎЎЎЎ2011Дк3ФВЈ¬°Щ¶ИіЙОӘЦР№ъКРЦөЧоёЯөД»ҘБӘНш№«ЛҫЈ¬АоСеәкТІТ»ҫЩөЗЙПЎ°ЦР№ъКЧё»ұҰЧщЎұ ЎЈ

ЎЎЎЎө«ДЗ јёәхТІКЗ°Щ¶ИөДёЯ·еКұҝМ ЎЈЦ®әуЈ¬°Щ¶ИКРЦөЦрІҪұ»°ўАпЎўМЪС¶Ф¶Ф¶ЛҰФЪЙнәуЈ»ЧоҪьјёДкЈ¬ЙхЦБұ»әуЖрЦ®Ргҫ©¶«ЎўГАНЕЎўЖҙ¶а¶аәНЧЦҪЪ·Ч·ЧёПі¬ ЎЈ

ЎЎЎЎөҪ2015Дк3ФВЈ¬°Щ¶ИКРЦөТСҫӯ І»өьМЪС¶өД1/2Ј¬О©¶А°ўАпөД1/3 ЎЈө«ҫНЛыГЗФЪ2014ДкөДУӘКХәНҫ»АыИуАҙҝҙЈ¬°Щ¶ИУлМЪС¶Ўў°ўАпөДІоҫаІўГ»УРКРЦөІоҫаДЗГҙҙу ЎЈ

ЎЎЎЎГж¶Ф°Щ¶ИКРЦөұ»ёПі¬Ј¬ТФј°КЧё»О»ЦГТЧЦчЈ¬АоСеәкФшФЪ2015ДкЧцҝНСлКУҪЪДҝКұ КҫТвЈ¬(№ЙјЫ) ҪҘҪҘ»б ·ҙПм°Щ¶ИөД КөФЪјЫёсЈ¬ЛыөД РФёсұгКЗИПЧјБЛҫНИҘЧцЈ¬І»ёъ·зІ» ІЁ¶ҜЈ¬ұрИЛФхГҙПлОЮЛщОҪ ЎЈ

ЎЎЎЎ КВКөәЬДСЈ¬ НэПләЬ№уУЦәЬФ¶

ЎЎЎЎРЎГЧәН°Щ¶ИЈ¬өұЗ°іцПЦёшЧКұҫКРіЎөДТ»ЖрөгКЗЈәАПТөОсУР МфХҪЈ¬І»ҪшФтНЛЈ»РВТөОсРиЗу СУРшЙХЗ®Ј¬ЗТ¶МЖЪДЪҝҙІ»өҪҙу№жДЈөДЙМТөұдПЦ ЎЈ

ЎЎЎЎРЎГЧ¶АҙҙБЛМъИЛИэПоөДЙМТөДЈКҪЈ¬әЛРДұгКЗПтПы·СХЯМṩј«ЦВРФјЫұИөДУІјюЈ¬ФЪҙЛ ёщөЧЙПЈ¬ҝҝ»ҘБӘНшТөОсЧ¬З® ЎЈ

ЎЎЎЎФЪIPOЗ°Ј¬АЧҫьЙхЦБ№«ҝӘіРЕөРЎГЧөДУІјюЧЫәПҫ»АыИуВКУАФ¶І»і¬№э5%Ј¬јЩИзУРі¬іц Іҝ·ЦЈ¬Ҫ«И«Іҝ·ө»№ёшПы·СХЯ ЎЈ

ЎЎЎЎө«ҪШЦБөұЗ°Ј¬РЎГЧөДУӘКХәНАыИуТАҫЙЦШТӘАҙЧФУІјю ЎЈ

ЎЎЎЎ2020ДкЈ¬РЎГЧКөПЦУӘКХ2459ТЪФӘЈ¬ЖдЦРЈ¬1522ТЪФӘАҙЧФЦЗДЬКЦ»ъЈ¬674ТЪФӘАҙЧФIOTУлЙъ»оПы·СЖ·Ј¬Хв ПуХчЧЕЈ¬УІјюУӘКХХјұИФј90%Ј»АҙЧФ»ҘБӘНш·юОсөДУӘКХОӘ238ТЪФӘЈ¬ФЪЧЬУӘКХЦРХјұИ9.6% ЎЈ

ЎЎЎЎҪсДкQ3Ј¬РЎГЧЧЬКХИл781ТЪФӘЈ¬ №МИ»»ҘБӘНш·юОсКХИлФцЛЩЧоҝмЈ¬Г«АыВКЧоёЯЈ¬ҙпөҪ73.6%Ј¬ө«ЛьТІЦ» ·оПЧБЛ9.4%өДУӘКХЈ¬ұИАэҪПЙПТ»ДкөЧ»№ ҪөВдБЛ ЎЈ

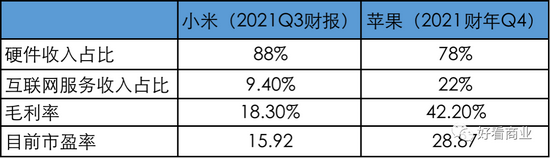

ЎЎЎЎЛщТФЈ¬өұЗ°ЧКұҫКРіЎТАҫЙ°СРЎГЧөұіЙУІјю№«ЛҫЈ¬ёшіцөДКРУҜВКФјОӘ16 ЎЈЖ»№ыөДКРУҜВКФ¶әГУЪРЎГЧЈ¬өұЗ°ҪУҪь29 ЎЈ

ЎЎЎЎҙУКХИл №№ФмҝҙЈ¬ЧоРВІЖұЁПФКҫЈ¬УІјюКХИлФЪЖ»№ыЧЬУӘКХЦРХјұИі¬78%Ј¬Инјю·юОсХјұИҪУҪь22% ЎЈ¶шЖ»№ыөДГ«АыЛ®ЖҪТІәГУЪРЎГЧЈ¬2021ІЖДкQ4Г«АыВКҙпөҪ42.2%Ј»РЎГЧQ3өДГ«АыВКОӘ18.3% ЎЈ

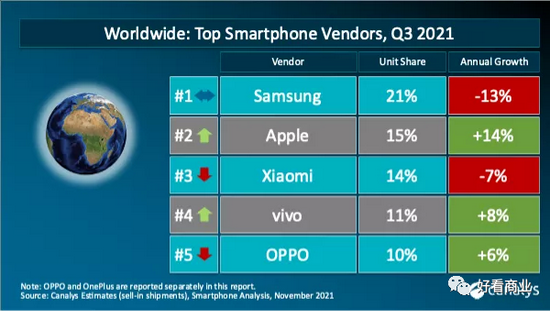

ЎЎЎЎЛжЧЕ»ӘОӘКЦ»ъИГіцКРіЎө°ёвЈ¬ҪсДк2јҫ¶ИЈ¬РЎГЧКЦ»ъХҫЙП еҫЗтөЪ¶юЈ¬ҪцҙОУЪИэРЗЈ¬ВКПИУЪЖ»№ы ЎЈ

ЎЎЎЎө«өҪБЛQ3Ј¬CanalysұЁёжПФКҫЈ¬РЎГЧКЦ»ъіц»хБҝН¬ұИПВ»¬Фј6%Ј¬КРХјВК14%Ј¬ЕЕГыҪөЦБөЪИэЈ»Ж»№ыіц»хБҝН¬ұИФцҪш14%Ј¬КРХјВКҙпөҪ15%Ј¬ЗА»ШКРХјВКөЪ¶юөДО»ЦГ ЎЈ

2021Q3Ј¬

еҫЗтКЦ»ъКРіЎ·Э¶оКэҫЭЈ¬НјЖ¬

ЖрФҙЈәCanalys

2021Q3Ј¬

еҫЗтКЦ»ъКРіЎ·Э¶оКэҫЭЈ¬НјЖ¬

ЖрФҙЈәCanalysЎЎЎЎРЎГЧПЦФЪГж¶ФөД МфХҪЈ¬НвУРЖ»№ыЈ¬ДЪУР №вИЩ ЎЈ

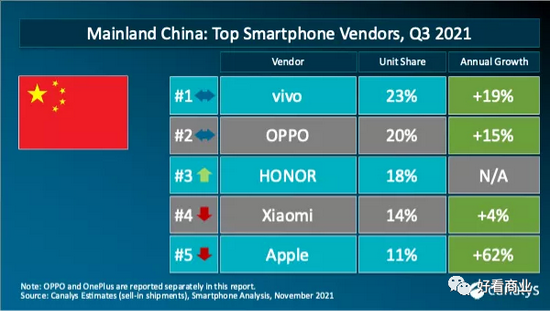

ЎЎЎЎҪсДкQ3Ј¬РЎГЧФЪ№ъДЪКРіЎұ» №вИЩёПі¬Ј¬¶ӘөфКРХјВКөЪИэөДО»ЦГЈ¬ҪөЦБөЪЛД ЎЈ

2021Q3Ј¬ЦР№ъКЦ»ъКРіЎ·Э¶оКэҫЭЈ¬НјЖ¬

ЖрФҙЈәCanalys

2021Q3Ј¬ЦР№ъКЦ»ъКРіЎ·Э¶оКэҫЭЈ¬НјЖ¬

ЖрФҙЈәCanalysЎЎЎЎ№ШУЪУ°ПмРЎГЧіц»хБҝөДәЛРДБгІҝјю¶МИұОКМвЈ¬РЎГЧЦОАнІгёшіцөДНЖ¶ПІ»АЦ№Ы ЎЈЛыГЗИПОӘЈ¬өҪ2022ДкЙП°лДкИФҙжФЪ №№ФмРФөД МфХҪ ЎЈ

ЎЎЎЎЦЗДЬКЦ»ъКЗРЎГЧөД ёщұҫЕМ ЎЈКЦ»ъіц»хФцҪшІ»АЦ№ЫЈ¬РЎГЧөДСР·ўәНЦОАн·СУГИҙФЪ ҝмҪЭФцҪш ЎЈ

ЎЎЎЎөЪИэјҫ¶ИЈ¬РЎГЧөДЦОАн·СУГФцҪш50%Ј»СР·ў·СУГМнјУ40%Ј¬¶шУӘКХФцЛЩО©¶А8.2% ЎЈ

ЎЎЎЎХвұіәуЈ¬Т»ёцәЬЦШТӘөД СУРш»ЁЗ®ПоұгКЗФміө ЎЈРЎГЧҪсДк3ФВөЧХэКҪ№ЩРыФміөЈ¬өұЗ°НЕ¶У№жДЈі¬500ИЛЈ¬ө«№АјЖөҪ2024ДкЙП°лДк ДЬБҰХэКҪБҝІъ ЎЈ¶шРЎГЧФЪФміөЙПөДЦШН¶ИлІЕёХҝӘКј ЎЈ

ЎЎЎЎ КВКөәЬДСЈ¬ НэПләЬ№уУЦәЬФ¶Ј¬РЎГЧИзҙЛЈ¬°Щ¶ИН¬СщКЬА§УЪҙЛ ЎЈ

ЎЎЎЎЧоҪьјёДкЈ¬°Щ¶ИөД ёщұҫЕМ-ФЪПЯ№гёжТөОс СУРшКЬөҪЧЦҪЪПөәН°ўАпЎўМЪС¶өД·ЦКіЈ¬ХвКЗҙуұіҫ° ЎЈ

ЎЎЎЎНвјУТЯЗйөИТтЛШХРЦВөДҫӯјГПВРРЈ¬ТІМнјУБЛ°Щ¶И№гёжөДұдПЦДС¶И ЎЈ

ЎЎЎЎҪсДкQ3Ј¬°Щ¶ИәЛРД(ә¬ҙ«Ні№гёжТөОс+ҙҙРВТөОс)УӘКХ247ТЪФӘЈ¬Н¬ұИФцҪш15% ЎЈЖдЦРЈ¬№гёжКХИл195ТЪФӘЈ¬Н¬ұИФцҪш6% ЎЈҪсДкЗ°Иэјҫ¶ИЈ¬°Щ¶И№гёжФцЛЩ¶јіКЧҝЦшПВ»¬М¬КЖ ЎЈ

ЎЎЎЎ°Щ¶ИөДҙҙРВТөОсЈ¬°ьә¬ЦЗДЬФЖЎўApolloЧФ¶ҜјЭК»УлЦЗДЬТфПдөИФцҪшСёЛЩ ЎЈөЪИэјҫ¶ИЈ¬ҙҙРВТөОсУӘКХФцҪш76%Ј¬ө«ХвҝйТөОсУӘКХ№жДЈәЬРЎЈ¬О©¶АФј52ТЪФӘ ЎЈ

ЎЎЎЎН¬СщөДЈ¬°Щ¶ИФміөЎўОЮИЛјЭК»өИФЪДЪөДҙҙРВТөОсТІ¶јКЗРиЗу СУРшҙуН¶ИлөД ГыДҝ ЎЈ

ЎЎЎЎQ3Ј¬°Щ¶ИәЛРДөДСР·ўН¶ИлН¬ұИФцҪш46%Ј¬ПъКЫәНРРХю·СУГН¬ұИмӯЙэ82%Ј»¶шН¬ЖЪУӘКХФцЛЩО©¶А15% ЎЈ

ЎЎЎЎ°Щ¶ИөДјҜ¶ИЖыіө№АјЖ2022ДкБҝІъЈ»¶шApolloЧФ¶ҜјЭК» УР№ШТөОс¶МЖЪДЪәЬДСҙу№жДЈЙМТө»Ҝ ЎЈ

ЎЎЎЎёЯН¶ИлЎўВэФцҪшҪ«іЙіЈМ¬Јҝ

ЎЎЎЎЛжЧЕПы·С»ҘБӘНшәмАыјы¶ҘЈ¬¶аЦЦјЈПуұнГчЈ¬№ъДЪ»ҘБӘНшРРТөХэФЪёжҙЗёЯФцҪш ЎЈ

ЎЎЎЎҪсДкQ3Ј¬°ўАпУӘКХН¬ұИФцҪш29%Ј¬ПФ¶шТЧјыөНУЪКРіЎФӨЖЪЈ»І»Ц»ИзҙЛЈ¬°ўАп»№ЖЖМм»ДөШөчөНБЛИ«ДкУӘКХФцҪшЦёТэЈ¬ҙУ30%ПВөчөҪ20%-23% ЎЈ

ЎЎЎЎМЪС¶ФцЛЩТІФЪ·Е»ә ЎЈҪсДкQ3Ј¬ЖдУӘКХН¬ұИФцҪш13%Ј»¶шЙПТ»ДкН¬ЖЪөДУӘКХФцЛЩКЗ29% ЎЈ

ЎЎЎЎҫНБ¬ҙЛЗ°ПтАҙФцҪшЙъГНөДЧЦҪЪМш¶ҜТІЖШіцФцЛЩ·Е»әөД РЕПў ЎЈ

ЎЎЎЎҫЭЦӨИҜКұұЁұЁөјЈ¬ЧЦҪЪМш¶ҜЙМТө»ҜІъЖ·ІҝЧоҪьФЪИ«Фұҙу»бЙПЕыВ¶Ј¬Жд№ъДЪ№гёжКХИл№эИҘ°лДкФцҪш НЈБфЈ¬ХвФЪЧЦҪЪМш¶Ҝ2013ДкЙМТө»ҜТФАҙөДјёДкАпЙРКфКЧҙО ЎЈ

ЎЎЎЎҙУ°ўАпЎўМЪС¶ЎўГАНЕЎўЧЦҪЪөИҫЮН·өД¶ҜЧчҝҙЈ¬ҙУПы·С»ҘБӘНшПтІъТө»ҘБӘНшәНУІҝЖјјЧӘРНЈ¬КЗұШ¶Ё ИЎЙбәНЦ»ДЬОӘ ЎЈ

ЎЎЎЎУІҝЖјјЎўІъТө»ҘБӘНшөДМШЙ«ұгКЗЗ°ЖЪН¶ИлҙуЈ¬ јыР§Вэ ЎЈ№ъДЪAIЛДРЎБъөДіЙіӨ№мјЈТСҫӯЧфЦӨБЛХвЛҝәБ ЎЈ

ЎЎЎЎРЎГЧЎў°Щ¶ИСәЧўөДЦЗДЬЖыіөЎўИЛ№ӨЦЗДЬ¶јұ»КУОӘ Ҫ«АҙК®Дкі¬ҙу№жДЈөДСф№вРНИьөАЈ¬ө«Н¬КұТІКЗЗ°ЖЪН¶ИлҙуЎў јыР§ВэөД·ҪПт ЎЈө«ҫНПсАЧҫьЛщЛөЈ¬·ҪПт¶ФБЛЈ¬ҫНІ»ЕВВ·Ф¶ ЎЈ

ЎЎЎЎЦ»І»№эЈ¬ОЮВЫКЗ»ҘБӘНшҙУТөХЯ»№КЗЧКұҫКРіЎЈ¬¶јРиЗуККУҰВэПВАҙөДҪЪЧаЈ¬ХвРиЗу №Ө·тЈ¬ө«УЦЦ»ДЬГж¶ФәН іРКЬ ЎЈ

ЎЎЎЎПа ұИҪП¶шСФЈ¬ФЪПтУІҝЖјјЎўІъТө»ҘБӘНшЧӘРНөДВ·ЙПЈ¬РЎГЧЎў°Щ¶ИҝӘКјөД¶јІ»ЛгНнЈ¬ЙхЦБКЗЧЯФЪБЛЗ°БР ЎЈ

ЎЎЎЎІ»Ц»ИзҙЛЈ¬ЛыГЗөЧЖшТІЛгЧгЈ¬іэБЛИЛІЕәНјјКх»эөнЈ¬КЦЙП»№УРЦЪ¶аЗ® ЎЈ

ЎЎЎЎҪШЦБҪсДкИэјҫ¶ИД©Ј¬РЎГЧХЛЙПөДПЦҪрј°ПЦҪрөИјЫОпОӘ326.49ТЪФӘЈ¬¶шЖдПЦҪрЧКФҙЧЬ¶оОӘ981ТЪФӘ ЎЈ

ЎЎЎЎН¬ЖЪЈ¬ЕЕіэ°®ЖжТХЈ¬°Щ¶ИіЦУРөДПЦҪрЎўПЦҪрөИјЫОпЎў ЦЖФјРФПЦҪрәН¶МЖЪН¶ЧКЧЬЦөОӘ1836ТЪФӘ(ФјәП284.9ТЪГАФӘ) ЎЈ

ЎЎЎЎЛщТФЈ¬ПтАҙТФАҙЈ¬КРіЎЙП¶јУРЙщТфИПОӘЈ¬РЎГЧәН°Щ¶Иұ»өН№АБЛ ЎЈө«ИГИЛ·СҪвөДКЗЈ¬јИИ»ұ»өН№АЈ¬№ЙјЫОӘКІГҙУЦөшөшІ»РЭЈҝ

ЎЎЎЎГж¶ФХвСщөДЧКұҫКРіЎЈ¬№ШУЪАЧҫьәНАоСеәк¶шСФЈ¬іэБЛБЩКұНьөф№ЙјЫЈ¬ ЗұРДёПВ·Ј¬ҝЙДЬТІұрОЮЛыНҫ ЎЈ