| |

京东涨运费,平衡盈利和用户权益很难? |

|

2018年3月5日

【

转载

】 编辑:

浏览次数:

|

|

|

2018年春节,京东 接续 推广过节不打烊政策,受到用户 欢送,美中缺乏的是 根底运费再次无预警上涨,不只激发京东Plus会员强烈不满,指出其不 恪守契约 。

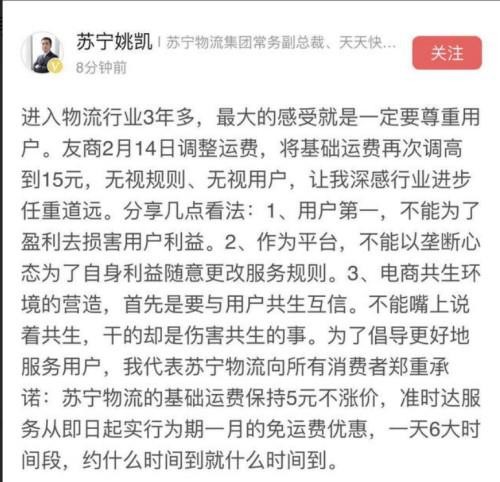

苏宁物流常务副总裁姚凯认为,京东以垄断心态为了 本身利益 随便更改服务 规定,嘴上说着共生,干的却是损害共生的事 。

盒马鲜生 独创人侯毅则 一语道破地指出,京东运费一涨再涨 起源在于成本,并暗批京东 核心化物流体系 落后,模式迭代跟不上时代 步调可能被世界无情地放弃 。

鉴于苏宁与京东是老对手的关系,你兴许认为姚凯的观点不客观,但苏宁物流 根底运费 维持5元不涨价、准时达服务免运费1个月比京东小额订单收取15元运费, 存在很强的竞争力十足 。作为京东物流前负责人,侯毅 存在 定然发言权,其表态颇具份量 。

那么,明知用户 恶感,京东为什么质疑 频繁上涨运费?

京东运费不停上涨的思量逻辑

近年来京东不停上调运费,包邮门槛越来越高,从早期的一概包邮到39元、59元再到79元、99元,甚至出现3个月涨3次价,近期一次调整是在2月14日,购物不满49元将收取15元运费;相较之前的政策涨幅达2.5倍,涨价让京东Plus会员 天怒人怨,不满49元需求 使用3张免邮券 威力免邮,与用户 开明和京东推出会员的初衷相悖 。

2017年12月,京东Plus会员服务大幅度涨价,高额的会员费并没有换来高水平的服务,反而要付出额外成本 威力享受免运费 权利 。同时,一般用户也不买账,京东大 部分货源都是在省内仓库就近发货,15元运费相比顺丰13元包邮还要贵 。

实际上,从京东物流进 展示状来看,其上涨运费是必定趋向,但每次上涨幅度和用户 承受程度, 事先极有可能 通过 反思熟虑和 反复 斟酌,最后决定执意将涨价 推广到底,没有因用户反弹而退缩,其思量逻辑主要有三点:

一、京东底气十足 。

京东董事长刘强东曾 示意,京东连涨了3年免运费门槛,而且每次运费上涨,用户并未 消散,或者是“整体影响不大” 。

长 工夫探究京东的电商 策略 综合师李成东曾指出,受影响的订单大约在3%左右 。京东用户规模、GMV向来出现 回升趋向,也从侧面证实运费上涨影响有限,其底气来自高于行业 均匀水平的配送服务,物流是京东的品牌核心竞争力,其扩张与物流服务 威力的 晋升相辅相成 。

二、为了可 连续进展 。

晋升免运费门槛的不止京东一家,苏宁、亚马逊均作出相应调整,电商物流整体费用上调已成为行业共识,以因应物流成本 回升的现状 。

这种现状也预示着电商平台补贴时代一去不复返,无论是电商进展初期 造就用户网购习惯还是电商平台中间竞争惨烈,各大发烧友纷纷设置较低门槛甚至 彻底免运费,与O2O补贴抢市场的打法无异 。

不过,这并非 悠久之计, 无奈诞生健康的商业模式 。换个角度看,顺丰高于行业 均匀价格却领跑物 风行业,带来的一个启发是用户情愿为优质服务买单,京东上调运费也就不难 了解,意在向顺丰看齐 。

三、压缩配送成本 。

只管2017年12月京东物流 宣告已实现盈利,但 无奈成为常态,由于其收入的增进 无奈 遮蔽巨额投入 。

投入方面,京东 方案在西安投资100亿元,建设面积200多万平米的现代化智能物流 根底设施,100亿元京东无人车智能产业基地 名目则落户长沙,外加京东 方案在印尼、泰国自建物流,成本更是不可估计,融资25亿美元只不过 杯水车薪 。

京东想要实现常态化盈利,必须在开源、节流上下功夫 。 将来5年向千亿营收迈进,高速增进的外单(非京东订单)是一大 打破口 。

鉴于京东重资产模式很难减低成本, 推广节流并不方便, 只管其 连续发力智慧物流,但京东物流从业人员数量不降反升,短期内人力成本 降落绝望,所以不得不朝减低物流配送的固有成本 奋力,即 晋升运费门槛 。

京东运费暴涨VS苏宁运费不涨价

不难看出,京东 三番五次上涨运费,更多是投合 深远进展的无奈之举, 后果用户沦为 就义品 。但从用户 反响来看,用户对京东“以自我为 核心”式思量逻辑并不买账,只认同“价格决定价格”理念 。

然而,姚凯则明确指出京东的弊病 。“一、用户第一,不能为了盈利去损害用户利益 。二、作为平台,不能以垄断心态为了 本身利益 随便更改服务 规定 。三、电商共生环境的营建,首先是要与用户共生互信 。不能嘴上说着共生,干的却是损害共生的事 。”

京东物流 宏大投入主要服务于 本身 策略,对内建设与业务进展相匹配的物流 解决 威力和配送 威力,对外抗衡苏宁物流、菜鸟 搀扶的“三通一达”,但不应成为高运费转嫁给用户的正当理由,由于用户不会为京东 策略买单,只会为价格买单,而京东物流服务品质并未像运费上涨那样实现质的飞跃 。

实际上,当商业利益和用户利益相 摩擦时,企业的定力要 禁受十分考验,定力缺乏者向商业利益 聚拢,放弃曾经 恳切的承诺;定力高的企业将用户利益放在第一位,克服 困苦, 千方百计在开源、节流上寻求新的 打破 。习惯上调运费的京东属于前者, 保持不涨价的苏宁则属于后者 。

不可 否定,物流成本 回升这一严重事实下,没有一家企业 可以成为侥幸者,但 根底运费涨不涨价,不只不过 抒发对用户的态度,更是 本身实力的体现 。京东、苏宁同为自建物流,二者实力对 比方下:

在整个市场行业来看,鉴于 部分最新数据未披露,例如将1年前苏宁物流收购每天快递时的公开 材料作参考 。数据显示,苏宁仅在末端网点方面少于京东,在物流 核心和区县 遮蔽率方面略胜一筹,“苏宁+每天”则完胜京东,具备打造国内零售最大自营物流企业的 根底 。

在营收方面,物流是主要的商业 根底设施,向全社会开放大势所趋, 可以从成本 核心改变为利润 核心 。苏宁物流比京东物流早2年走上开放之路,前者2016年、2017年社会化收入同比增进321%、136%,后者收入(社会化收入+京东商城收入)规模接近300亿元 。 因此,不得不定性 综合二者社会化收入走势 。

家喻户晓,国内快递业务近8成来自电商,淘宝+天猫占领举足轻重的地位,京东物流 无奈 获得阿里系订单,外加阿里系之外体量大的电商平台大多自建物流,京东物流也难以接入,不得不 拉拢没有自建物流的网易 。在非电商领域,京东物流优势也不显而易见,低端市场有三通一达,高端市场则盘踞顺丰,其很难有优势 。

反观苏宁物流,不只在苏宁内部地位空前 晋升,而且 可以从阿里系订单中分一杯羹,外加收购每天快递 锦上添花,其比京东快递更具号召力、社会化业务占比将大大 晋升,营收增进也就 顺理成章 。正如姚凯所言,苏宁物流社会化收入将高速增进3―5年 。

可以 预感的是,当To B业 求实现规模化后营收后,物流企业将迎来扭亏为盈的拐点 。 因此,京东 煞费苦心从To C业务的 根底运费上谋利,苏宁 保持不涨价,二者的担当和实力高下立判,京东应学习苏宁对用户多一分敬畏 。

结语

与京东运费一再上涨的 起源相比, 将来新零售的物流 定然是去 核心化的”的表态更值得物流从业者 反思 。 不管是新零售,还是智慧零售,物 风行业模式迭代 刻不容缓,尤其是革新末端配送体系,其即是难点也是主战场,除了传统的建配送站、快递柜,苏宁、京东都有所创新 。

前者力推“前店后仓”,今年将新建5000家门店,相当于拓展5000个小型社区物流 核心;后者发力众包模式,达达在服务京东到家之余还 踊跃承接京东订单 。