��Ѷ��ͷ�����̴��������㣬��Ϸ��ҵû����2023���� |

|

�齭·����

��

2023��4��17��

����

ת��

�������˲�ӰԺ��������

|

|

|

�����Ѿ���Щ�Ը���ס���ˣ�Ȼ��������Ϸ��ҵ�Ĵ��컹û���������������������Ϸ��Ʋ��ӵĶϵ��� ��

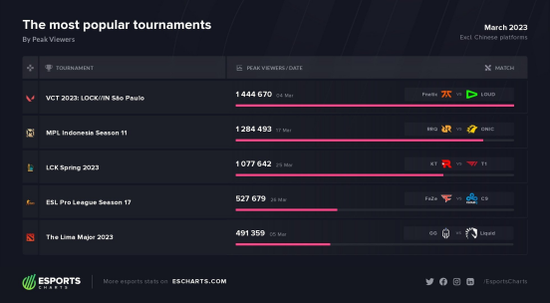

��EsportsCharts��վ���ݣ������·�ȫ�����Ӿ��� ��Ŀ�У�����η��Լ�������·����ܹ�ע�ĵ��Ӿ��� ����������η��Լ�����ܾ���FNATIC vs LOUD���ڷ�ֵ�ﵽ��144�� ����֮ ���ԣ�Ӣ������LCK���� ͨ����KTvsT1���ȶ�λ�е��� ��Dota2������Major��Ω���ӽ�50w���ȶ� ��

��LCK���������ϣ�GEN��3-1�ıȷֱ������T1��� ��GEN���е�ѡ�ִ��տ���ֱ����������ȭͷ���µ�����FPS��Ϸ����η��Լ�������ʵ� �����µĸ������������ ��

3��28�գ���Ѷ��Ϸ��WeGame��Ϸ֮ҹ�ϣ�������23����Ϸ���¶�̬�����а�������η��Լ���������˷��ۡ�����ȫ�� ���2����7���ذ����δ����Ĺ������� ��Ϣ�����Ͱ���FPS��MMORPG��COD�� ��

��ι����ᾪϲ������࣬һ������Ϊ���Ե�ɣ���Ѷ��Ϸ���������Ϸ���ݴ��Ϊ�����ѹ��Ϸ��� ����һ���棬��������Ϊ��ע�ġ���η��Լ���� ������Ե�����ص��Ʒ���ѿ���ԤԼ������ʱ���浽��Ҫ���������� ��

����Ѷ����ҵ�����ϣ���Ѷ�ܲ�����ƽ ʾ�⣬��һ��������ҵ��ΪҪ��ʵ�ϸ��δ��(δ������ �ڻ�)��ʩ���Լ����θ��ּ����¶ϲ㣬������Ϸ���� ������Щƣ��������ǰ������������Ϸ��ҵ�������Ȳ����յ��� ��

����3�µף���Ѷ�ѻ�����20����õ���ŵ���Ϸ ���ڽ���2����Ѷ���¹��ӹ������з������Ρ��������ѣ� �������������ߺ���������� ���涯��������Ρ��Ͻ�ͷ�����ѡ�����4��18�գ����в��ٴ��� ��Ŀ�ѽ���Ԥ�Ƚ� ��

��ֻ������Ѷ��Ϸ�� ���೧��Ҳ��������ν��빫��ͷ����� ��2023�����Ϸ��ҵ�������Դ�������Ļ��Ȼ������ʱ���� ����ӭ��������Ϸ��ҵ�ĸ��գ�

1

��Ѷ����Ϸ��ҵ�����Ե���

��ȥ��һ�꣬������Ϸ��ҵ �������ԣ����м��м�����ϵ�������Ӱ�죬����Ļ�����Ϸ��ҵ �������ڽ�չ����ҵ ����֮�£�������ҵ������������ ��

2022����Ѷһ���ڹ���������ʮ������Σ��������ǰһ���������� �����������ڲ�Ʒ�˺������߲�û����̫�ྪϲ������ҵ������� ����Ҳ���������� ��

�Ʊ���ʾ��2022����Ѷ��Ϸ������Ϊ1707��Ԫ��ͬ�� ����2% ����Ϸҵ���»�����Ҫ�ܹ�����Ϸҵ���Ӱ�� ��2022�꣬��Ѷ������Ϸ�г������1239��Ԫ��ͬ�� ����4% ����Ѷ������ȭͷ��Ʒ������ ���١��͡���ƽ��Ӣ����2022�����������;����붼���ֳ�����ƣ̬ ��

�ݹ۹�����Ϸ�г��� ����ÿ�������꣬�ͻ���һ���µ��淨����ij����Ϸ���� ���� �������ǡ�����ɱ�����������������������Ƕ��ˡ����ǡ���Ѽɱ����ƾ�� ���µ��淨����һ�ɷ糱��֮����������ҵ�������� ���������������������ӣ�������Ϊ��Щ��Ϸ�淨������������ҵ��ǰ�ɱ� ��

�� ���� ���䵽 �����Ϸ��ҵ�Ե�һ����Ϸ������ �����������������ٵؽ�չ����δͣ��ǰ���ĽŲ� ��

��Ϸ��ҵ��չ���� ��ͼ����ż��

�����ֻ�Ӳ�����ܺ�3D���������Ľ�չ�����ƶ��˵ĸ��ٽ�չ�ڣ����δ��ģ Ǩ�������Σ��������Ҳ�� ����Դ�ڶ���IP ������ ���Ӱ���� ˶��Ķ��Ρ�Ӣ�����ˡ�����Ѷ��Ϸ ˳�������� ���������Ρ����� ���١����ڽ�6�� �������ۼ������ư�����Ԫ ��

���λ���������Ϊ����������֪��������IP�� ռ��3.1���ۼ�ע�������ߣ������Ρ��λ����Ρ��������ξ����淨����2015��3�µ�¼iOSƽ̨�������ڱ� ˳��ն��iOS��������ף��� ��������գ���Ϊ����ת�֡��̿���ʽ���� ��

��Ϸ��ҵ ����������������ҵ����������������ȡ�ıʳɱ��ͣ�����Ϸ����г���Ϣ��ͨ���ܴ����ҵ��һ��ͷ����Ʒ��ͷЧӦ�� �����˲�Ʒ����֮�����ǽ�ΪС�ڵģ�ͨ�������淨����������������������������� ������Ω����ס�г��ݶ� ����ͻ����Χ ��

��Ѷ������������Ϸ�� �������������ݷ��ڣ��� ���� ���ߡ������³��� ׳ʿ����QQ�ɳ������� ���������ԽΣ������ϸ���г�����������ɳ�Ϊͷ����Ʒ ��

��Ѷ��Ϸ��2013������ƶ��г����������ɡ��²����裬����Ͷ������������ ������г����ֵı���Ʒ���������ɱ��з����̹����³������ߣ���ͨ��Ͷ�ʲ��ָ���ϸ��Ʒ�࣬������Ϸ�����̼�����Ѷ�Ŀ������� ����Ͷ�����磬�������κ�һ�����ƫ�� ��

��Ӣ�����ˡ��� ����֮·�����Ǽ�ս�ס��������̳�����ѶͶ���չ��� ���� ��˼�������� ���ڹ��ڣ�����������˹���硷���ֶ�Խ��2022���ѱ���Ѷȫ���չ����������Ԫ��Ʒ��ʱ����졷�������ȡ�����İٰ¼�ͥ����Ԫʥ��Ҳ���ѱ�������Ѷ��Ͷ�� ���� ��

�ں��⣬����ĸ��˾Guillemot Brothers����һ��õ���ѶͶ�ʣ��ֹɱ����ӽ�10%����Ѷ��ı���»�ϯλ�� ֻ���� ������Ϸ�ڹ��ڷ���Ȩ����ȫ�� ��ա����̿����������ʺ����š������̺ܶ�֪��IP������Ѷ�� ָ�� ��

��Sensor Tower���棬��2022�꺣�����µ���Ϸ��Ʒ�У�������Ʒ��ɳ������ս������ս����ĩ�����ߡ���Ѫ�ԡ���ҹ�����𡷾�������Ѷ�չ�����Ϸ���� ��������Щ��Ʒ����һ�ε�WeGame�����������࣬��������ڷ����Ѵ������� ��ʢ�ĵ�����Ϸ���� ��

ͼԴ����Ϸ��ҹ������

�˴�WeGame��Ϸ֮ҹ��������Ϸ������ �ܹ�˵������Ѷ ����մ�״��ʣ���Ҳ����Ѷ��ǰҰ��Ͷ����Ȼ ��õ� �ɼ� ���뺣����ͷ��Ϸ��ҵ ���������õĺ�����ϵ������ͨ����ת�ֵ� ���IP��ͦ����Ϸ���нεĿյ��� ��

������2022�꿪ʼ��ǰ��ʢ��˥����Ϸ��ҵ ¶��ƣ̬ ��

������Ϸ���ϡȱ������PC�г�һ̶��ˮ��WeGame�����ղ�����Ϸ֮ҹ���������� ����Ѷ���ĺ��ⷢ�� �ɾͣ�Ҳû�ܸ�������Ϸ������������ ������������Ϸ�г�Ӫ�����٣�ͬ�������»� ��

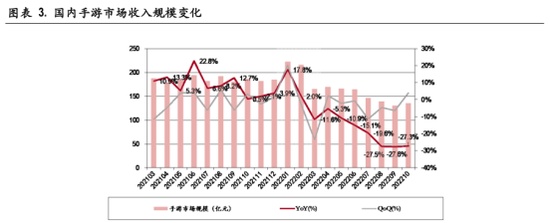

�ܾ�������Ӱ�죬��Ϸҵ2022��ĺ�����������2023�꣬2023��������¹�����Ϸ�г���ģ����ͬ�ȴ�� ��٤�����ݡ�2022-2023�й���Ϸ��ҵ�з����������桷��ʾ��2022���й������з�������Ϸ�г�ʵ����������Ϊ2223.77��Ԫ��ͬ�� ����13.07%����ҪԴ��2022���г� ȱ�������������ı�����Ʒ ��

2023��1�£��й���Ϸ�г���ģΪ240.52��Ԫ��ͬ�� ����16.89% ��2023��2�£��й���Ϸ�г���ģΪ216.09��Ԫ��ͬ�� ����22.72% ��

�������� �ܹ��ȴ������Ű�ŷ��� ��ԭ��̬����WeGame�� ������Ϊ��Ѷ�����ⷢ�в�Ʒ������ڵ�һ������� ������Wegameƽ̨�����ܸ��ִ�DAU������Ϸ����������������������̬��ƽ̨ ��Ӫ����������Ԫ��������ֻ������Ӣ�����ˡ��͡����³��� ׳ʿ���������� ��

���Ӹ������Ϸ��ҵ������ǰ��Ϸ��ҵ��ÿһ�αŷ�ʽ�������������¼���/�²�Ʒ�ĸ������̼� ���ӽֻ��������������ٵ���Ϣ����ʱ���ĵ��ԣ��ƶ�ʱ�����ֻ���iphone ��ʼ�����ܻ�ʱ���ĸ�ʽ�����ֻ���ֱ�������VR/AR����Ϸ����һ���� ��

�������Ϸ��ҵ���У�����˵�ܵ��˾���ƣ����Ӱ�죬����˵����Ҫ����Ϊ��Ϸ���µ�ͣ�� ����VR/AR�������Ѿ�������û�и����µ���Ϸ�������� ��

��Ϊ������ҵ����߳������ԵIJ�Ʒ����21���ͺ��ѱ���������� ���� ���� ��ͬʱ����Ϊ��Ϸ��ҵ �������£��߱� ��������������Ϸ������� ����Ϸ���µ� ��ʧ���൱�ڴ̼����ص�ȱ�� ��û�����ʵĴ̼����أ����Ե��˾ͻ�Խ��Խ�� ��

��ǰ����Ϸ��ҵ������û���¼�����Ҳû����ģʽ�����ŷ�ʽ������ �ٻ������� ��������� ������ ������ʱ ����Ԥ�� ��������ѶΪ�����Ĺ�����Ϸ��ҵͷ����˾ չʾ�����ļ����������� ���� ���θ����� ���� �����Ϸ��ҵ�����Ե��Ե����� ��

2

��ʰ����

�� ���������ֽ����ն���

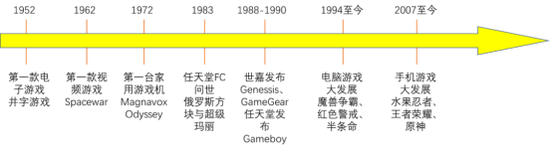

��ʮ��������Ϸ��ҵ�Ľ�չ��Ҫ�������εıŷ���Ȼ�������ƶ��������˿ں�������������Ҳ��������· ��

����֤ȯ������ʾ����2022��3�¿�ʼ�����������г������ģ ����ή�� ��

���嵽��Ϸ��˾����Ϸ��Ʒ���������²Ʊ��У���Ϊ��Ѷ��Ϸ���ֽ�ţ���ġ����� ���١�������ƽ��Ӣ����������2022�긡���»� ����ʹ��Ӣ���������Ρ����������֮ս�������пɣ���������Ϸ������ ������2021���°��꣬������ �������� ���� ��

2022�꣬��Ѷ���ߵ��������Ρ��ط��۹�����������ͻΧ�� ���� ����ͻ������������2022��7�¡�����ͻΧ����������App Store��Ϸ������50�����ң�������2022��3�µġ��ط��۹�����ǰ�ѵ�����������İ������� ��

ͼԴ��٤�����ݣ�����֤ȯ

��֮ ���ԣ�2022����ڿͻ�����Ϸ�г�ʵ����������Ϊ613.73��Ԫ��ͬ������4.38%����������ʵ������ ��

����������εġ�ţ���ˡ���������Ҫ��ɡ�С��������

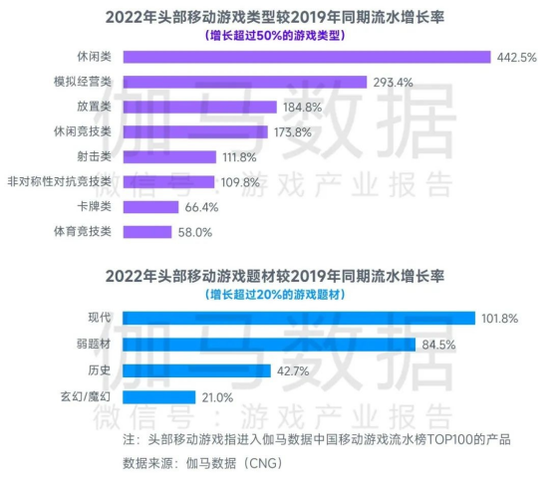

�Ӳ�Ʒ�Ƕ������������Ϸ��ҵ�Ķ��β�Ʒ��ˮ ȷ�ж������� ���� ����Ѷ�Ʊ���¶��2022���������ͬ������4% �����ײƱ���¶���λ����Ρ�����͡������䡷�Ȳ�Ʒ�������Ķ������� �������� ��ʢȤ��Ϸ���µġ�FF14����ð�յ������ʺ絺������Ѫ������ϵ�еȶ����Ʒ��2023�괺���ڼ���ˮͬ������ ��

��ʵ�������л�Ծ���Ծ�ǰ�ļ��������Լ����ⱬ��ġ�ʹ�� �������͡�APEX�����ο�����ǰ��Ѷ����Ϸ ���������ض���������IP�������� ���� ����Ҳ ֤ʵ������IP��Ϸ�������ڵ���չ����ǿ ��

2023���һ���ȣ���Ѷ�������г���10������ͣ�˹ط��������Դ������в�Ʒ�Ӷ� �������� ��ʦ�����ؾ��Ծ�����Щ��Щ���������ȴ��һ�ι��⣬�ɼ����ڴ��ڶ���IP ����������Դ������������Զ��� ��

���š������ȷ�2�����ۼ��˳��й��г�������г�����һ���ܿɹ۵Ŀ�λ ��������������ս���� ���ɱ�ѩ�����ѣ��Ķ��ġ������մ;�������ġ���ս�����ء�Ҳ�в����Ŀڱ� ����ȭͷ��˾�з��ġ���η��Լ������ô�����Ⱦ������ָ� �ý� ��

������˵��һ��δ���߶��Σ��Թ�˾Ӫ�� �������ޣ��ջ������ҲԶ���ڡ� ���� ���ߡ�����Ѷ2022�걨��ȴ�Ĵ��ἰ����η��Լ�����ɼ���ѶIEG��Riot����ó�ʮ�����ص�̬���� �Դ�����η��Լ�����ػ����� ��

����η��Լ������Ϸ�������飬�� ��������� �� ��Ȼ���������ǡ�CS��GO���� �����棬���������ռ������ɡ�̽���� ��Ȼ��RPGԪ�أ��������ż��ļ��ͺ�Ӳ������Ҫ����Ż����������Ϸ���ƹ��Ѷ� �������� ��

Newzoo������ʾ��2022�꡶��η��Լ��������ˮ�ܶ��3����Ԫ�� �й�������Զ��ͬ������Ϸ����Twitchƽ̨��ֱ���ȶ����������Ϸ֮�� ��

��Ϊȭͷ��Ϸ�������棬����η��Լ���ǵ����������������Ϸ�����ĵ�һ�ݶ� ���羺�ȶ� �������������Ź������ߣ���Ѷ�ڵ羺 ���������ϵ�Ĺ���������Ҳ��ӭ��һ����̨�� ��

��������ͬ��Valve��CS2�������ס� �����ȷ桷�����ߣ� ��������Ϸ�г���ӭ���±����� �վ��������ǻ����Ǿ������ᣬ����������ȥ���� ��

�����������г�ή������Ϸ��ҵ���µ� ˶���ֽ����ն�������ܿ����� ���������𣿴��ս��»���PC�ͱʼDZ�������������������ο������� ʵ�� ��

3

��������Ϸ���������

��������Ϸ��ҵ�����������ڣ������г� ����ή������������Щ����ů��Ȼ������ ���� ����ô��Ϸ��ҵ����������ϸ��������

����Ѷ2014 ������ �����ϣ���Ѷ��Ϸ���ܲ�����˵�����ݹ�������Ϸ��ҵ�ڹ���ʮ����Ľ�չ����������30��Ľ�չ��ʷ��������Ϊ�����ҵ ���� ��Ȼ�������������չ��һ���Ǿ�Ʒ����һ����ϸ�ֻ� ������Ϸ�����ͱ��Խ��Խ�࣬һ�������չ�ij����Խ�ߣ����˴������⣬�����ҵ�ϸ���г� ����

����ʮ�ؽ���������Ϸ�����ذ���Ϸ�з��������ۿ� �������� ���� Բ�����硶����������Ѷ������ͻΧ���Ŀ������ڶ��ﵽ���꣬��ʱ���ϿɶԱ� ���ֺ���3A���� ��

���εġ�ԭ�����㾡��˾֮�� ����һ�����ò�Ʒ�� �����г��� �ճ��˽ϸ��������г� ���֣�Ҳ�ö���Ԫ�Ϳ���������ij�Ϊ������Ϸ���� ���Ӹ����̶Բ�Ʒ�з������ �����߶��Ͷ�� �ܹ�������������Ϸ���� Ʒ��������ҵ������ ����������Ҫ�Ľ�ɫ ��

�����ǵ�һ�����Ϸƽ̨Garena����������� ��Ӫ��Ѷ���µĶ����Ϸ����ǰ���� ��Ӫ�ġ�ʹ�� ������Mobile�������궷�ޣ����������Լ��������� ��Ӫ�ġ�Ӣ�����ˡ��������³��� ׳ʿ����һϵ�д���IP����Щ��һ����ȫ�����ֶ��κ�IP�ı����� ��

��� ׳����ִ�������ҵ�����г���ֵ� ��Ǩ����Ѷ���������˵�ƫ�ã����ж�Ʒ���Ͷ������� �����Ҫ����Ѷ���㹻�������Դ� ֧�ţ� ����Ͷע �ڱ�����ͻ���ɱ� ��

WeGame��Ϸ�̵꣬������Ѷ�����Ǹ��ܺõġ������ ��

��ǰWeGameƽ̨�ϲ����������������Ϸ�ܹ���5��ֱ�Ϊ�����ġ�����¶��������й�ʽ�ҳ�������Ժ����Լ��������ػ��ߡ� ���Ž���̷��������Ⱥ������������ ���롷������������Ϸ��Ʒ�IJ���������5000+���������� ������� ��

ģ�¾�Ӫ��WeGame�Ͻ��� ���͵�Ʒ�࣬����������淨 ���Դ��ں������й� ��һ���棬WeGame��ҵ���Ϸ���ݾͰ��������ġ�����¶����������У�����ߡ��ȣ���ĥʱ���IJ�����Ϸ���������������ѵ� ������ ����һ���棬���� ģ�¾�Ӫ��Ϸ�ڹ���Ӱ������ͣ ���䣬��ͣӿ�ֳ������ص���淨�����ǵ�Ʒ�� ģ�¾�Ӫ��Ϸ�ѳ�Ϊ�����Ŷӿ��������һ������ķ��� ��

��WeGame���Ϸ��۵ġ��ļ�֮���������۵�ð�����������V�С���8�� ģ�¾�Ӫ������ ע��������Ϸ��Խ��Խ�ܵ�������ϲ������Ϸ�г���DZ�ڱ������ڱ�ø��� ��

�ԡ��籩����Ϊ������Ϸ�趨��8������ĵ���������ɱ��������Steam�ϵIJ�������Ω��30��������WeGame�IJ�������ǧ�����߲�� ���죬�����֪QQ�罻�����ѱ�ЧӦ ��

���ŷ��ضȵ����� ģ����ϸ��������Ϸ�ֻ��������߸��Ի�ƫ�� ���ɣ�ϸ��������Ϸͨ�� ռ�и�Ϊ ���̵�������Ⱥ�壬�ص�ϸ��������Ϸ���г���ģ��2022��ӭ�� ���������Ҳ��Ϊ�г� ���� ����Ϸ��� ��

��ϸ��������Ϸ������Ȳ��� �ﻮ����Ϸ��ҵ�����ܲ��л����������г�����������Ѱ�ٵ������Ŀ��� ��

���������ߵľ�Ʒ��ƫ�ü���Ʒ����ѹ����������ϸ�������ڲ�����̫ЧӦ���Ӿ� ����ϸ������ ���� ��� ��ѵ�����漼���ij��̣�����ƾ��������������Ƚ����ͨ���ʵ������£� �����г�ͷ�������� ��

Ȼ����ǰ�ɼ��ıŷ�ϸ����Ϸ������ ��������ͷ����Ϸ�Ѿ���λ����Ҫ��һ�η���Ƕ���г��������� �����Թ�����Щ ָ������ϸ����������Ϸ��˾���ԣ���������г���ϸ���������������� ǿ�Ҿ���������Ѱ���������������迼�鹫˾Ԥ�������ƶ��� ��

4

����

��Ϸ��ҵ�������������Ե��Ե���ҵ��֮�£���Ѷ��ͷ����Ϸ��˾��ǰ չʾ���ļ����������� ���� ֧����Ϸ��ҵ�������� ��Խ ���ڰ�����ⲿ���û������Ƶ������£���Ϸ��ҵ�����������ڵ� ���������Ҫά��һ�� ���� ��

�Ӹ� �꾡����Ϸ���Ϳ��������г�ή�����µ������ն�����Ȼ ������ż�л�ů�Ķ������ ���������������£������ھ�����Ϸ��ҵ�������úܶ���Ϸ��ҵ���ò������������顯 ��

���ڽ����� ���ֲ��������� ģ�µ�ϸ��������Ϸ��������Ϸ��˾�����ļ۸��ܳ����������Ѱ��ϸ���������ᣬѰ�ٴ��������������������� ǰ; ��