望尘科技王牌游戏流量走低 特许授权将陆续到期急冲港股IPO |

|

珠江路在线

2022年4月14日

【

转载

】投资者网

|

|

本文标签:流量,足球大师,知识产权 |

随着 制约未成年人游戏 工夫的防沉迷新规出台,加之版号 制约等因素,游戏行业不再成为资本市场热捧的概念,手游 经营商望尘科技控股有限公司(下称“望尘科技”)却 取舍此时冲击资本市场 。

凭借自主研发的《足球 大师》、《NBA篮球 大师》,望尘科技享尽游戏行业进展的红利,但在王牌游戏流量 到达高峰后,产品单一的弊病也逐步 露出,近三年来,公司净利润逐年下滑,累计净利润仅1.2亿元 。

如今,望尘科技还面临现金流方面的 挑战,现有的特许授权 根本都将在2022年或2023年陆续到期,新游戏的 常识产权特许投入约1.29亿元,而游戏公司要想 延续增进,又必须 维持高研发投入及 常识产权特许支出,这对公司现金流无疑是 硕大 挑战 。在此背景下,公司 焦急冲击IPO也就不难 了解,在2021年6月递交的招股书失效后,其于最近再次递表港交所 。

王牌产品月活下滑

公开 材料显示,望尘科技2013年12月成立 。 侧重于运动 模仿游戏,其产品得到FIFPro、NBA、NBPA、国际米兰、AC米兰、利物浦等运动联盟和俱乐部的授权,发烧友 能够在游戏中 模仿梅西、詹姆斯等运动员在赛场上厮杀 。

2014月,首款手机运动治理 模仿游戏《足球 大师》上线;2017,公司开发了第二款游戏《NBA篮球 大师》 。凭借这两款游戏,望尘科技营收稳步 回升,2019至2021年分别为3.79亿元、4.05亿元及4.6亿元 。

弗若斯特沙利文报告显示,按手机运动游戏收益计算,望尘科技2021年在中国市场排名第二,市场份额约为7.9%,排名第一公司的市场份额为23% 。

看上去,公司支柱游戏《足球 大师》、《NBA篮球 大师》分别还有2.3年和5.5年的寿命期 。但事实上,公司变现 威力已浮现放缓迹象 。

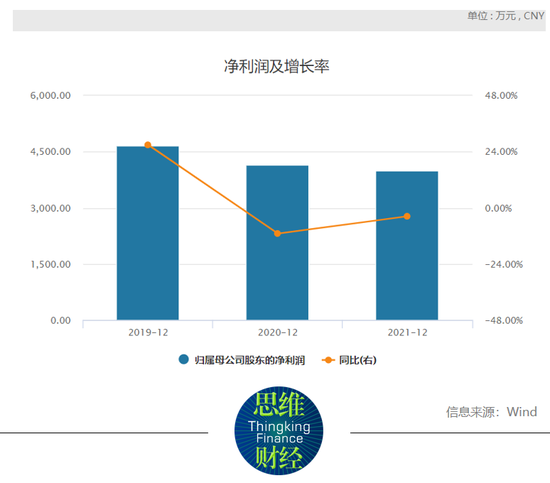

2019至2021年(下称“报告期内”),两款游戏 奉献收入分别为98%、89.4%和67.8% 。望尘科技归母净利润也随之下滑,分别为4568万元、4073万元、3939万元 。

招股书显示,《足球 大师》的 均匀日活人数分别为4.91万、4.77万、3.35万, 均匀月付费消费者分别为1.99万、1.18万、7926万 。

《NBA篮球 大师》游戏的日活、 均匀月付费消费者数同样有不同程度的下滑 。 均匀日活分别为7.51万、6.78万、5.97万, 均匀月付费消费者分别为4.53万、4.58万、3.21万 。

第三款产品《最佳11人-冠军球会》2020年4月上线后,2021年年收入达到1.48亿元,但 将来 是否 维持增势,仍是未知数 。

版权资金拉低毛利率

针对王牌游戏月活下滑,望尘科技 延续加码研发 。

2019年至2021年,公司研发费用分别为4009万元、4523万元、6270.5万元,研发人员薪酬占比九成左右,从3580万元增至2021年的5560万元 。

同时,公司规划了《MBL棒球 大师》和《NBA操作篮球》四款储备产品,并 制订了 详尽的公布节奏, 方案分别在2022年、2023年、2024年推出 。

望尘科技估计将在这四款游戏的 常识产权特许上累计投资约1.29亿元,其中篮球和棒球游戏分别将投入约3842万元和4802万元 。

常识产权特许是公司 经营的重要一环 。《足球 大师》上线两年后,2016年4月至6月,望尘科技与FIFPro以及巴塞罗那、尤文图斯、拜仁慕尼黑等多家欧洲豪门俱乐部 签订了授权合作 协定 。同年10月,《NBA篮球 大师》 获得NBA在大中华地域的版权授权后,次年上线 。

望尘科技 揭示风险称,线上运动游戏是一个 分布 疏散的市场,业内小公司很多,业务的 发展在很大程度上取决于与 常识产权持有人的 常识产权特许 协定,假如在合约期满后,游戏开发商未能 顺利与 其余行业从业者争取续约,则会对其业绩产生 定然影响;公司的业务受体育赛季 揭幕及 结束的影响而浮现 稳定,这可能对其经营业绩产生重大不利影响 。

因而,相比同行业面市公司,公司盈利 威力并不具备优势 。2019年至2021年,望尘科技的综合毛利率分别为45.2%、44.6%和48.2%;而昆仑万维、 巨人网络、电魂网络和冰川网络等游戏公司毛利率 几乎都维持在80%以上 。

值得 留神的是,现有的特许授权 根本都将在2022年或2023年陆续到期, 是否续约也是一个值得关注的因素 。

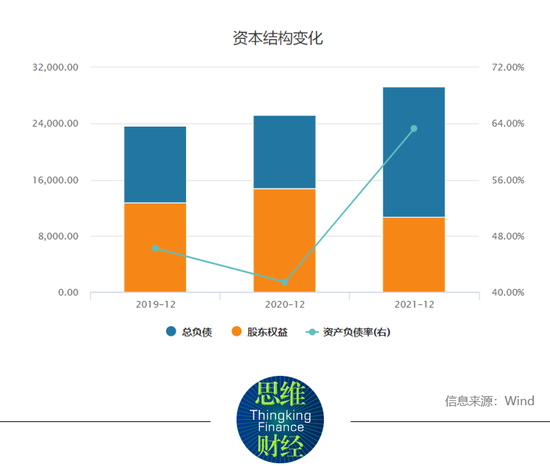

Wind数据显示,截至2021年底,望尘科技经营 运动所得现金净额为6783万元,现金及现金等价物为1.88亿元,负债率达到63.3%,流动比率与速动比率分别为1.37与1.06,低于2与1的 畸形值 。

版号 制约下转战海外

随着监管趋严,游戏行业竞争日益 强烈,IP、人才、流量等资源越来越向头部厂商集中 。弗若斯特沙利文报告显示,腾讯在手机运动游戏中 金榜题名,后者研发的《FIFA足球世界》、《全民冠军足球》、《最强NBA》、《街头篮球》等,是望尘科技旗下产品直接竞争对手 。

面对重重 挑战,望尘科技转战海外,2019年至2021年海外收入节节攀升,从4024万元增进至1.13亿元,复合年增进率达到68%;2021年,望尘科技旗下产品 寰球总注册消费者数大幅添加约513% 。

望尘科技为此投入大量销售费用,报告期内分别为6027.8万元、6289万元和8559万元,在营收中占比15.9%、15.5%和18.6% 。

但公司盈利 威力并未 因而 晋升,净利率反而浮现下滑,2019年至2021年从12% 降落至8.6% 。

内外因素夹击之下,望尘科技将 眼光 急迫投向资本市场 。此次IPO,公司拟将募集资金重要用于重续现有特许及从运动联盟、运动协会及运动俱乐部 获得额外特许,以开发现有及新的手机运动游戏,进一步 加强营销 奋力以 踊跃向中国及海外市场推广游戏,进一步 加强人才库及完善研发实力等 。

不过,市场 广泛认为此时并非游戏公司面市的最佳 机会 。伽马数据《2021年中国游戏产业报告》显示,2021年中国游戏市场实际销售收入2965.13亿元,同比增进6.4%,增速较2020年的20.71%显而易见放缓,其中手游市场收入2255.38亿元 。

2021年6月30日,望尘科技首次向港交所递交招股书 。之后的7月22日,国家新闻出版署公布了一批国产网络游戏版号,接着行业迎来长达8个多月的 寂静 。直到今年4月11日晚间,国家新闻出版署官网才公布最新国产网络游戏审批状况 。

固然这被 部分业内人士视为版号有所“松动”的信号,但在总量操纵之下,从2018年到2020年,国家新闻出版署下发的游戏版号一年比一年少,2019年、2020年数量分别为1570个、1405个,2021年前七个月累计数量仅有755个 。

望尘科技 揭示风险称,尚不清晰 有关机构需求多长期批阅及批准现有的游戏申请 。 无奈确定何时将能 实现开发中新游戏的游戏注册、 获得游戏出版号码及是不是 能够 实现开发中游戏的游戏注册及 获得游戏出版号码, 假使失败,可能会对其推出新游戏的 威力、推出新游戏的 工夫表及业务增进及前景组成重大不利影响 。(思维财经出品)■