当玩游戏的年轻人不再氪金 |

|

珠江路在线

2022年3月14日

【

转载

】西瓜影音

|

|

|

虽说游戏行业的“寒冬”又来了,但资本市场还是一度卷得 炽热 。

“元宇宙”概念 出生的 时代,又有一批资本入局游戏市场,行业头部腾讯砸钱的势头也并不虚弱 。仅在2021年,腾讯就收购和投资超过了100家游戏公司,相当于每三天一家――从海外厂商到国内中小型游戏研发团队,腾讯抱着 宁肯买错不可放过的心态 。

据伽马数据公布的《2021中国游戏市场投融资 考查报告》 能够了解到,2021年中国游戏领域 产生投资共计209起,总金额约为258.8亿元人民币,其中投资方为游戏 有关企业的数量占 比较往年有所 晋升 。

千亿游戏产业在投融资市场受到投资方的 重视,但二级市场上的投资者大多持慎重的态度 。因为资本市场的 延续动荡,国内头部游戏企业的投资者抽离,市值 快捷 降落 。

一系列政策的出台,正在让游戏产业逐步走进新的历史 时代 。同时,游戏市场 经历多年增进之后,已经积存了 宏大的消费者数量和 壮大的 领取 威力,在游戏道具、服装等 虚构物品和直播打赏上消费的 财产激增,也引起了监管层面的 重视 。

看来年轻人在游戏上的“氪金”,恐怕要缓一缓了 。

让青少年成瘾的不只不过游戏 本身,同样重要的还有在游戏中所 构成或加深的社交关系 。

互联网游戏上一年被批为“ 精力鸦片”,无异于全行业被打翻一船人,文章马上引起社会 宽泛关注 。 只管公布不久后文章被 批改并更名重发,但从那之后中国的游戏行业仍不可幸免地受到了影响 。

其 着实此次风波之前,国家也出台过不少有关未成年 掩护方面的政策 。早在2018年,教育部公布的《综合防控儿童青少年近视 施行 方案》中就提到网络游戏需求采取措施 制约未成年人 使用 工夫 。在随后的几年 工夫内,我国陆续出台了包含《对于进一步严格治理切实 预防未成年人沉迷网络游戏的 告诉》的有关实名制注册、未成年游戏付费规定、适龄 揭示、防沉迷在内的各类监管政策 。

大厂很快作出 反响抛弃一 部分市场,互联网游戏行业在 本质上被压缩了规模 。腾讯要求12周岁以下消费者不能进行充值消费,并落实账号实名注册制、推出人脸 鉴别系统,网易开放未成年人专项举报入口,推出“网易家长关爱平台”等等 。

腾讯从2020年Q4开始首次披露了未成年人消费者的收入占比,其中18岁以下消费者的流水在腾讯游戏中国地域占比为6.0%,其中16岁以下的流水占比为3.2% 。

到了2021年Q3财报显示,未成年人在腾讯本土市场游戏时长的占比为0.7%,在腾讯本土市场游戏时长的占比为0.7%,流水占比为1.1%,较2020年9月的4.8%再次卓著 降落 。

也有 部分小型游戏厂商的未成年发烧友占 比较大,深受新规影响 。例如《同步音律》曾在某游戏平台称自从 履行未成年人 制约后,游戏日收入减低到仅600元 。

事实上,需求看到游戏只不过青少年打发 工夫的一 部分而非全部,和成年人一样,短视频APP才是 使用 工夫更长的 。数据显示,截止到2021年Q4,移动网民人均app每日 使用时长top8中,手机游戏骤降到4.6%,每日 使用 工夫最长的是短视频类APP,从2020年同期的27.3% 回升到2021年的32.3%,位居app 使用时长第一位 。

较早公布的《自娱:2018-2019年中国新势能人群App接触行为报告》中提到,00后群体中最具影响力的APP榜单中,电商、短视频和在线视频位居前列,以王者 光荣为代表的手游只排在第13 。

网络游戏 确切给青少年人群带来了一些负面影响,但同时也要看到,游戏正逐步演变成为新世代社交互动的一种常态 。游戏作为一种有别于传统的、另类的线上社交,实际上 部分取代传统社交网络的作用,是青少年社交关系的纽带和“推动器” 。

也便是说,让青少年成瘾的不只不过游戏 本身,同样重要的还有在游戏中所 构成或加深的社交关系 。

游戏直播的景 派头大不如前 。

随游戏衍生出来的游戏直播行业,也是年轻人“氪金”的一个 部分,重要是打赏主播 。

行业进展到斗鱼和虎牙合并案的 纠纷时,游戏直播行业进入其进展的最巅峰 。但随着青少年被 制约 参加和主播竞争的加剧,行业近几年开始出现出走下坡路的态势 。

游戏平台主播低门槛、高收入、高曝光度的行业特色,吸引了不少年轻人入驻平台,但内容低俗、打“擦边球”、谩骂 羞辱等乱象时有 产生 。再外加新晋游戏 讲解的不停加入,新游戏的生产速度跟不上平台创作者的更新速度,主播也跟不上观众的等待,同质化加剧 。

政策逐步收紧的大背景下,主流的游戏直播平台同样面临进展 碰壁的局面:百度收购YY后业务状况不佳,裁撤游戏直播部门;斗鱼虎牙合并受挫,流水和活跃度 降落;企鹅电竞疑似停运 。

资本市场对游戏直播 接续输血的 动向大不如前,不少直播平台当前需 依附烧钱维持 。

而随着新 订正的《 著述权法》的正式 施行,网络游戏、电 比赛事直播被纳入受 著述权法 掩护的“视听作品”, 象征着直播平台需求把更多的钱花在授权上 。

以虎牙为例,2020年Q3虎牙净利润为3.61亿元,而在2021年同期净利润降为1.80亿元,净利润的大幅下滑的重要缘由,便是“内容成本添加的影响”,收入支出与内容成本在2021年Q3达到了21.23亿元,其中一 部分就源于电 比赛事版权的高昂支出 。

赛事 起源的独家化、打包化、长 工夫化的特色,招致版权费用水涨船高,直播平台必须以天价来 主宰头部赛事 积极权,这让小型直播平台不堪重负且失去流量源泉 。由此游戏直播行业必定走向头部平台掌控的局面 。

除此之外,公布游戏禁播名单、直播版号审批制、主播实名制等等一系列 举动,无一不会对直播行业产生影响,都起到加快洗牌的作用 。

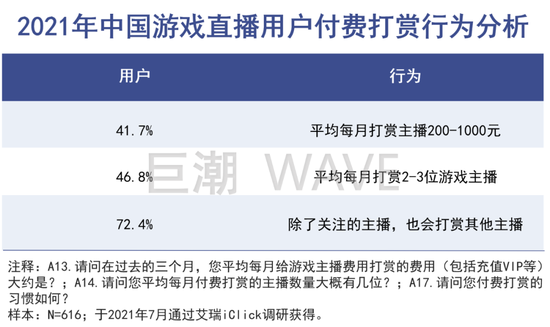

依据艾瑞 征询的数据,游戏直播消费者互动行为中付费打赏主播的比例为41.1%,且其中47.1%的消费者 均匀每月打赏金额200-1000元,更多的消费者以发送弹幕、订阅为主 。 联合近几年的状况来看,直播中付费打赏业务在中国游戏直播市场营收占比逐年 回升,但增进的幅度总体较小 。

创作者的竞争日趋 强烈,且红利期一去不返,监管的层层加码招致行业规模萎缩,都让游戏直播的景 派头大不如前 。

游戏手机行业进一步陷入逼仄的空间中 。

游戏产业中的硬件配备――重要指的是游戏手机,也没能逃过一劫 。

游戏备受 欢送,但手机厂商竞争 强烈都想做细分市场,于是越来越多的手机厂商盯上游戏手机 。手机企业、PC企业、游戏品牌等多方 权势都陆续推出过游戏手机 。从最开始的黑鲨,到努比亚红魔、华硕ROG、雷蛇入局,再到联想推出解救者Y90,这个细分行业竞争 比较 热烈 。

专业的游戏手机搭载顶配级的 解决器,散热、游戏的优化调校、屏幕刷新等多方面都比一般手机要更强,同时也 能够给游戏场景带来更好的 支撑,不少游戏发烧友都被种草 。

但事实却是, 宏大的手游消费者群体之中, 谋求极致游戏体验的消费者只占少数,移动端游戏消费者的逐年增进与游戏手机需求消费者的增进中间,并未 维持增速 均衡 。

游戏手机向来是一个小众市场 。2021年全年中国手机出货量高达3.29亿台,而游戏手机的出货量一年惟独160万台左右,随着游戏行业在监管压力下萎缩,这个数据的增进会变得更加困难 。

游戏手机面向的是小众、 细致化 划分的消费群体 。小米 集团副总裁卢伟冰曾指出,游戏手机行业长 工夫低迷于年总销售量100多万台,个别型号全生命周期缺乏十万部,但研发成本以及营销成本都会很高,招致难以撑起这个细分市场的规模化和 遍及化 。

高性能、控制性好、刷新率高的游戏手机价格自然高昂,许多游戏手机的定价都能达到高端旗舰机的价格,也招致市场需求十分有限 。

且游戏手机的 其余方面如续航 威力、分量等,在主流机型面前并不 定然有优势 。若是发烧友对游戏的需求减低,对游戏手机的需求会降得更多 。

一加中国区总裁李杰曾坦言,中国有7亿的手游消费者,但大 部分消费者不会为了玩游戏而 独自购买游戏手机,消费者更需求的是一款游戏性能体验好,同时能满足日常全场景需求的旗舰产品 。

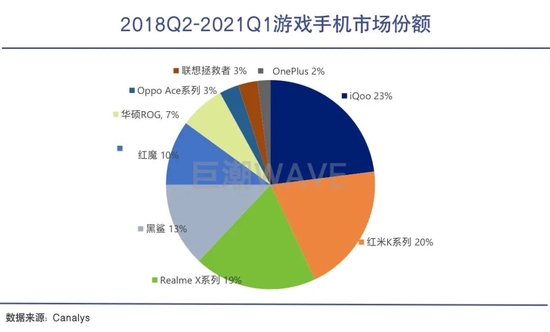

从机构Canalys公布的2018年第二季度至2021年第一季度期间各大游戏手机品牌的市场份额榜单 能够看出,市场份额位居前列的iQOO、Redmi、realme、OPPO和一加严格 意思上说并不属于游戏手机 规模 。而行业默许的游戏手机代表品牌黑鲨、红魔、华硕ROG、联想解救者市占率排名都 绝对靠后 。

政策因素招致游戏手机行业进一步陷入逼仄的空间中,市场越发 狭隘,本就不景气的行业变得雪上加霜 。一个显而易见的信号是,专业游戏手机品牌中曾经市占率最高的黑鲨已经于今年1月卖身腾讯,而其业务重心也将从游戏手机转向 VR 。

四年前,游戏行业陷入过一次 窘境,当时有企业高管将2018年总结为游戏行业的“三荒年”:产品荒、流量荒、消费者荒 。

四年后的今日,游戏市场重新面临荒年危机 。从 圆满世界、中青宝等多家游戏公司最近公布的年报业绩 预报中 能够瞥见其业绩不佳的行业现状,大规模裁员、砍掉自研 名目都成为游戏厂商必须做的自救 。

当前游戏行业进展遇到了瓶颈期,以游戏行业为 根底的全部商业业态不得不逐步陷入困难 。正是“皮之不存,毛将焉附” 。