当音乐遇到算法,抖音和腾讯谁占上风? |

|

珠江路在线

2025年11月26日

【

转载

】港剧网

|

|

本文标签:抖音,腾讯音乐,汽水音乐,网易云音乐 |

中国数字音乐市场,再次站到岔路口

在线音乐行业,正在走出一个漫长的周期 。从平台格局到商业模式,从内容 散发到消费者留存,这场由版权驱动的旧秩序,正在被算法与行为数据重构 。

数字音乐市场在过去十几年里 实现了从盗版 横蛮 成长到正版平台化竞争的转折 。但随着抖音以汽水音乐为代表的搅局者入局,一个算法主导下的后版权时代也正在加快显形 。

中国的数字音乐产业最初处于无序进展阶段,整个市场被盗版和未经授权的内容主导 。彼时的主流音乐平台,包含千千静听、酷狗音乐、百度MP3等, 广泛采纳P2P查找与聚合 模式构建曲库 。这些平台依赖消费者上传和互联网抓取构建音乐数据库,并通过广告或客户端推广 获得收入 。

以虾米音乐为例,公开 材料显示,其初期以消费者上传为主,强调编辑打榜和社区推举,曲库大多由消费者 奉献 。消费者对“免费听歌”的预期长 工夫固化,也不足对内容付费的 根本认知 。

这一阶段的盈利 窘境同样反映在新兴平台上 。网易云音乐于2013年正式上线,初期在无版权积存 根底下,重要依赖广告联盟导流与母公司资源维系 。

2013年,阿里巴巴收购虾米音乐,试图将其作为阿里音乐板块的核心资产进行革新 。但从公开 材料看,虾米音乐在并入阿里音乐三年后,消费者月活跃规模仍低于同期酷狗音乐和QQ音乐的水平 。最后,2021年2月5日,虾米音乐公布布告 宣告关闭全部服务,退出中国主流数字音乐赛道 。

在这背后,是平台生态长 工夫处于一种无 标准、无健康可 延续商业模式的状态,平台中间的竞争甚至也不足统一指向,大家都试图 延伸非授权内容的流通周期 。

这种长

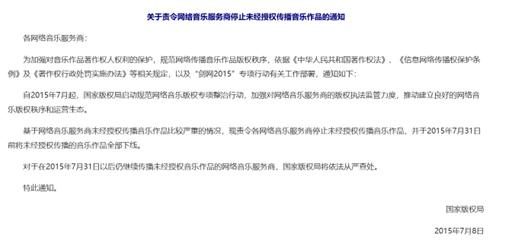

工夫无序的状态不只妨碍了行业的健康进展,也最后引来监管的强力介入 。国家版权局于2015年7月公布《对于责令网络音乐服务商

停留未经授权

流传音乐作品的

告诉》,要求全部平台在规定期限内下架未经授权内容,并提交整改报告 。

据多家媒体报导,腾讯音乐、网易云音乐、阿里音乐等共计下架音乐作品超过220万首,占当时平台曲库的相当比重, 标记着版权治理时代的正式启动 。

草莽 时代决定平台命运的,不是技术优势和消费者体验,而是 是否熬过监管真空的混沌期 。这一阶段的核心矛盾,并非流量 抢夺,而是平台在无版权、 无际界的生态中如何设法撑下去 。神仙也难下手,不是 夸大,而是当时的 事实写照 。

平台逐鹿,各划领地

伴随政策拐点的,是中国数字音乐产业平台化竞争阶段的启动 。头部 营垒逐步清楚,腾讯音乐领先 实现平台整合动作,将原有的QQ音乐、酷狗音乐与酷我音乐并入统一治理体系,于2016年组建腾讯音乐娱乐 集团, 构成三大APP并行的布局 。

腾讯音乐的打法是,以流量协同为核心,借助QQ、微信、QQ空间等社交矩阵, 延续将消费者 疏导至音乐APP,并通过差别化产品定位“各司其职” 。QQ音乐主打年轻化与潮流场景,酷狗聚焦K歌与车载等场景,酷我音乐则在音效、美声优化与伴奏版权领域深耕,构建平台协同差别化 。

与腾讯系的打法不同,网易云音乐则走出一条强调内容社区与消费者关系的差别化 路径 。其 延续强化个性化推举、UGC评论与音乐人 搀扶 方案,逐步构建音乐与社交高度 交融的产品体验 。据公开信息,截至2019年12月31日,网易云音乐注册消费者数超过8亿,入驻原创音乐人超10万, 构成了国内不容小觑的音乐UGC评论社区 。

只管如此,二者财务数据显示,2020年,网易云音乐为扩充版权投入大量成本,全年营收虽达49亿元,但仍录得近30亿元净亏损 。相比之下,腾讯音乐在同一年实现音乐订阅收入增进56%,达到55.6亿元,重要由付费消费者 奉献 。

而平台格局的再一次划分,也 伴随着早期音乐产品的淘汰与并购 。百度系的千千静听、百度音乐等产品也未能 构建独立竞争地位 。在版权调整背景下,千千静听于2015年被百度音乐合并,随后百度音乐又在2018年并入太合音乐, 实现To B业务转型 。

至此,腾讯与网易在平台化竞争中 构成“双寡头格局” 。 只管打法不同,但两者在版权、订阅双支点 根底上,逐步 构建起更为 巩固的营收路径 。会员付费、数字专辑等收入 构造, 代替早年广告主导的单一盈利模式,平台的抗周期 威力逐步 加强 。

回望这一阶段,平台间的核心分化不只在于曲库或技术,更在于谁更早 构建 巩固的版权合作体系、谁领先构建可 延续的消费者关系生态 。平台不再比拼谁曲子最多,而是 抢夺谁留得住消费者,谁的社区更具粘性且能变现 。平台逐鹿已成定局,各自划定阵地,圈地为王 。

但是,就在腾讯和网易看似构筑了以版权和会员为 根底的 巩固壁垒时,一种来自既有模式之外的打击正在酝酿,数字音乐的算法时代悄但是至 。

算法杀入,惊醒“梦中人”

当腾讯音乐与网易云音乐在版权、会员架构下构建壁垒时,一位非传统发烧友的入局并 攻破了行业格局 。2022年,抖音推出独立APP“汽水音乐”,原本作为抖音音乐业务的蔓延产品,却借助算法 散发与平台协同,成为搅动主流市场的变量 。

流量背后是技术模式的代际转移 。抖音 善于内容、算法,将短视频中爆火的BGM直接引流至汽水音乐 。例如消费者刷到抖音某段热舞视频,点击音乐信息即可一键跳转汽水APP播放 完全版,再增加至播放列表,实现从“种草”到“留存”的无缝 迁徙 。这一算法触发 散发的机制,与传统音乐APP依赖消费者 积极搜歌的做法 构成强烈对照 。

另一变量是,抖音系同步推出番茄畅听音乐版,用“听歌赚钱”扎根下沉市场 。该平台主打边听边赚金币模式,鼓舞消费者延续听歌、 实现 使命猎取现金返利 。

据QuestMobile显示,2025年9月,抖音系音乐产品在消费者增速上实现了对腾讯音乐的全面 压抑 。番茄畅听音乐版以92.4%的同比增进位列榜首,汽水音乐紧随其后增进90.7%,两款产品包揽增速榜前二,增幅远超行业 其余平台 。

与此同时,腾讯音乐旗下酷狗音乐、QQ音乐、酷我音乐三大平台悉数为负增进,分别 降落8.1%、2.8%、8.0% 。在月活跃消费者总量仍居前列的背景下,腾讯系产品消费者增进动能卓著转弱,新增空间 遭逢强力挤压 。

腾讯音乐尝试通过“波点音乐”测试轻量级版本,将简化 性能与 廉价订阅作为防备汽水模式的学生党专属,但截至当前,其日活与转化数据尚未对外披露 。网易云音乐也必定在寻求 应答之策,但具体 策略和 动机,外界尚不得而知 。背靠抖音内容 散发体系,汽水音乐天然 占有短视频引流、个性化算法推举的消费者触达优势 。相较于QQ音乐、网易云音乐以消费者 积极点播、歌单订阅为主,汽水音乐更像一个“听觉版抖音”,用滑动和推举 代替了查找和 取舍 。

中国数字音乐市场再次站到岔路口,是 接续 加强曲库加会员的内容壁垒,还是向入口加算法构建的新通路改变?

算法杀入 攻破了原有的价格链 调配顺序,如何再一次定义好歌、热歌与让谁听到的边界?腾讯与网易也不缺算法,二者的音乐产品势必也会走向算法驱动,谁占上风尚未定论 。而平台中间的游戏 规定,却早已生变 。