盘点国内半导体行业中那些在2025年被终止的并购 |

|

珠江路在线

2026年1月8日

【

转载

】香港电影天堂

|

|

本文标签:半导体 |

2025 年纪末,正当行业人士 能够借圣诞元旦稍事歇息之际,大洋彼岸却传来了英伟达200亿美元现金收购推理芯片企业Groq的大 信息,它成为上年度 寰球半导体行业最后一个颇具规模的并购案例,为 寰球半导体行业在2025年的收并购事件画下了一个 硕大的句号 。

中国半导体产业近年来进展迅速, 有关A股面市公司市值和市盈率 广泛都高,但是产业集中度不够,例如当前仅芯片设计公司就有近5000家,领域内的许多面市公司年营收没有超过一亿美元,所以这几年每一年都有人预测当年是半导体行业收并购元年 。 固然2025年已经有多起并购案 顺利 实现,但是在2025年接近尾声时却迎来了数起收并购终止 。

2024年4月,国务院印发《关于 加强监管 提防风险推进资本市场高 品质进展的若干意见》,即业界称为第三个“国九条”定调鼓舞并购,随即《关于 深刻面市公司并购重组市场改革的意见》及新版《面市公司重大资产重组治理 步骤》在 2025 年相继落地, 构成了一整套鼓舞产业和企业通过并购加快进展、同时 晋升资本市场效率的“政策组合拳” 。

国内半导体行业 身先士卒,例如概伦电子 方案以总价21.74亿元收购半导体 常识产权(IP)开发企业锐成芯微的控股权,成为2025年国内EDA行业最大规模的并购案 。还有一些非面市公司也在 踊跃行动,例如北京久好电子科技有限公司 顺利合并重庆东微电子股份有限公司,以期在 模仿和混合信号SoC以及传感器领域 快捷做大做强 。

企业做大做强常采纳“有机成长”或/和“收并购扩张” 。在中国半导体行业,各细分赛道竞争 强烈,行业主管部门和产业界近年热议通过收并购实现产业整合, 构成 寰球性企业;对早期面市、高市值低利润甚至净亏损的半导体企业,收并购是增利主要 路径 。与英伟达花巨资收购新创公司获技术许可和人才不同,中国半导体企业一方面处于经营大规模半导体公司学习曲线底部,另一方面面临复杂政策环境、 强烈市场竞争和人员流动性大问题,许多收并购案最后终止 。

例如在2025年,并购 实现得最为顺畅的 该当是中芯国际和华虹半导体公司两家晶圆代工领域的龙头企业,中芯国际拟发行股份购买中芯北方集成电路创造(北京)有限公司49%的股权;华虹公司拟通过发行股份及 领取现金的 模式,向上海华虹( 集团)有限公司等4名交易对方,购买其 总计持有的上海华力微电子有限公司 97.4988% 股权并拟募集配套资金 。

这些被收购的标的公司是当年地方政府为引入晶圆代工厂,出资(或联合国家集成电路产业进展基金等投资者出资)与欲 快捷扩张的中芯国际和华虹 集团 构建的“合资厂” 。如今,中芯和华虹半导体欲回购地方政府股份, 只有价格 适合,地方政府及 其余投资人都情愿 销售 。这种合资建新厂模式虽仍在 产生,但较为特别,因其股权转让关系不复杂,能顺利 实现 。

在2025年中,与这些 顺利进行或者顺利 实现的收购合并同时浮现的,还有很多起终止收购的案例,北京华兴万邦治理 征询有限公司(以下简称“华兴万邦”)团队梳理了其中七家面市公司的案例,尤其是从2025年11月底至12月中旬的短短两周内,国科微、帝奥微、海光信息和芯原股份等六家半导体企业密集终止了收购案,也给我们在2026年的产业整合 模式提供了很多 有利的 教训 。华兴万邦团队认为:IPO重启、估值体系错位、行业不确定性以及它们中间的交错是影响并购的三因素 。

2025年,半导体领域内企业的IPO又开始加快,到年底实现了摩尔线程和沐曦科技两个大型的IPO 。想必这是国家为了加快半导体产业的进展而推出的 支撑性政策,不过这也可能影响半导体行业内并购的 产生 。

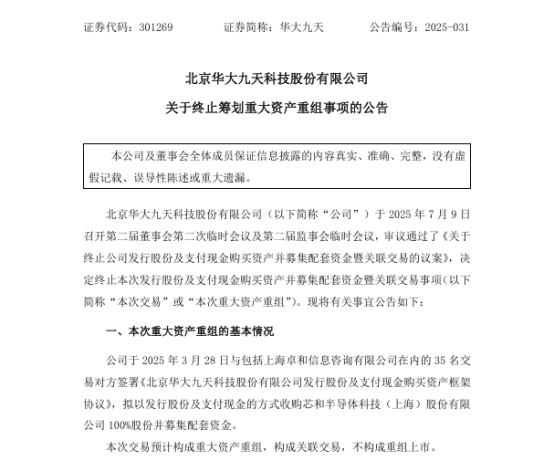

一个典型的案例是北京华大九天科技股份有限公司(以下简称“华大九天”,301269)对芯和半导体科技(上海)股份有限公司(以下简称“芯和半导体”)的收购,2025年3月17日:发端于国内最早的纯芯片设计机构/公司北京集成电路设计 核心/北京中电华大电子设计有限责任公司(以下简称“华大电子”)的华大九天公布了该收购 动向并进行了停牌 。

2025年7月9日,华大九天公布布告,终止拟以发行股份及 领取现金 模式收购芯和半导体100%股权的重大资产重组,缘由是交易各方未就核心条款达成 统一 。芯和半导体与华大九天 类似,也开发和销售集成电路自动设计(EDA)工具,从射频器件仿真工具起家,后领先推出Chiplets等先进封装EDA工具并 构成技术优势 。2024年,芯和半导体营收2.65亿元、净利润4812.82万元,虽规模不大,但华大九天原 方案通过收购补全其系统级EDA解决 方案 威力 。

随着这起并购被终止,映射出了IPO重启对半导体行业的收并购已经产生了较大的影响;最近芯和半导体及其辅导券商中信证券向上海证监局提交辅导工作 实现报告,在独立IPO的 路径向前又迈进了一大步 。由于国内集成电路设计行业离不开自主可控的EDA工具,再外加芯和半导体产品创新性和盈利 威力俱佳, 该当是投资者 欢送的标的 。

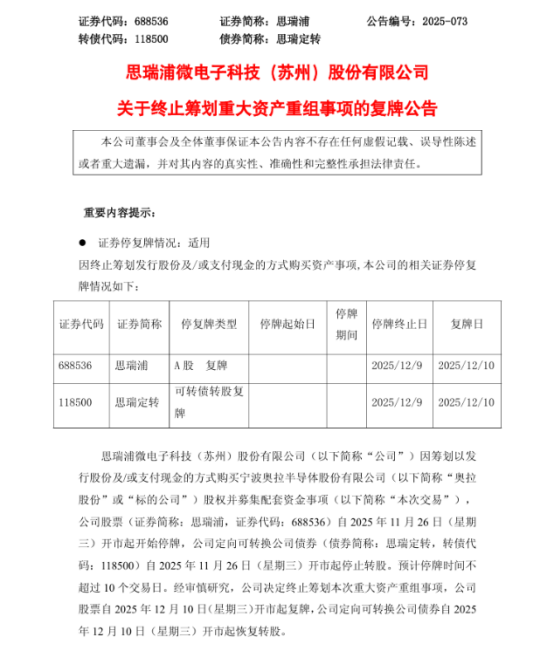

与上述交易 类似,在思瑞浦微电子科技(苏州)股份有限公司(以下简称“思瑞浦”)终止收购宁波奥拉半导体股份有限公司(以下简称“奥拉半导体”)的案例中,也隐隐 能够看到IPO重启带来的影响:2025年12月9日,思瑞浦 宣告终止以发行股份或 领取现金 模式收购奥拉股份86.12%股份 。思瑞浦作为 模仿芯片企业,原 方案通过收购国内时钟芯片领域内的领先企业奥拉半导体,从而打造更加 丰盛的产品组合,但经 商量后认为“ 施行重大资产重组的条件尚未 彻底成熟”,决定终止交易 。

这次收购被终止,大约率与奥拉半导体的独立IPO雄心有关 。奥拉半导体与泰斗微电子是我国时频领域近年来涌现的领先企业,时频技术是现代网络和电子系统的主要 支撑技术 。奥拉半导体利用微机电系统(MEMS)等技术开发高端锁相环芯片并 延续创新,有规模销售收入与科创属性;泰斗微电子 善于基于 寰球导航卫星系统的高精度、高牢靠性 工夫系统 。治理层 支撑硬科技并重启IPO后,会有更多时频技术半导体公司寻觅独立面市机会,也会招致许多收并购事项将被进一步延迟 。

顺利 交易公司或 实现股权投资的 要害是估值,资本市场无绝对估值体系,买方和卖方会从自认为 正当的角度评估企业价格 。例如,卖方常以营业收入、市场占有率或技术领先性为锚点,此前芯片设计企业一级市场融资常采纳10倍市销率(估值/销售收入) 。但是,国内半导体尤其是芯片市场竞争 强烈,收购方 担心标的公司变成“一代拳王”(靠一招鲜赚几年钱在行业常见),这是 会谈无果的主要因素 。

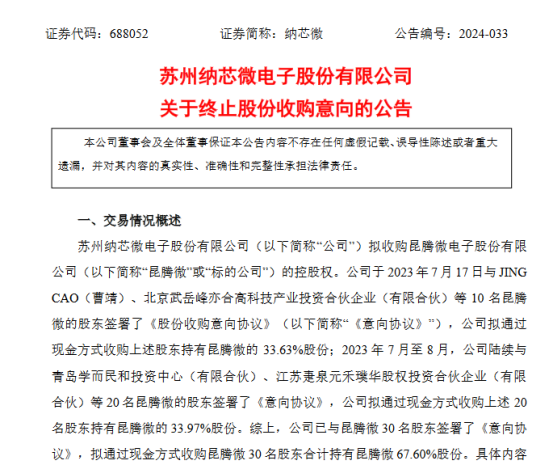

我们先来看一个更早的案例:2024年8月9日,苏州纳芯微电子股份有限公司(以下简称“纳芯微”)公布布告,筹备逾一年、拟以现金收购昆腾微电子股份有限公司(以下简称“昆腾微”)67.60%股份(整体估值不超过15亿元)的收购 方案正式终止 。布告 示意:“外部市场环境 变迁招致交易各方未能达成最后共识”,核心还是如何进行动态估值这一并购领域的痛点 。

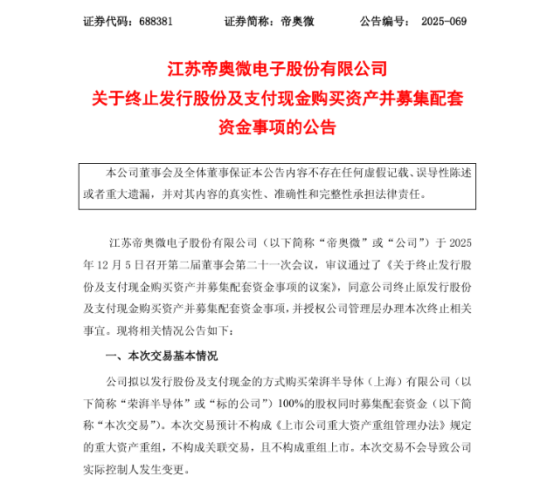

再看江苏帝奥微电子股份有限公司(以下简称“帝奥微”)终止收购荣湃半导体(上海)有限公司(以下简称“荣湃半导体”)案例:2025年12月6日,帝奥微终止对荣湃半导体100%股权的收购,原本双方同属高性能 模仿芯片赛道,业务存在高度互补性,帝奥微 善于信号链和电源治理芯片,荣湃半导体则在隔离芯片领域领先实现国产化,但最后因“交易 方案、价格及业绩承诺等核心条款未达成 统一”而搁浅 。

综合两起终止的收购可发现,在当前内卷市场中,确定技术的价格和 将来市场竞争的影响仍是难题,使双方对标的估值分歧渐行渐大 。这一矛盾在密集的终止案例中更突出:前几年半导体行业是抢手投资方向,一级市场以“领先 攻破国外公司垄断”和市销率(P/S)推高创业公司估值 。例如,虽帝奥微电子未公布交易价,但据传荣湃半导体股东按其2024年2.3亿元营收,以10倍左右市销率提出25亿元估值,而买方帝奥微按二级市场市盈率定价逻辑只给18亿元,7亿元估值差距致交易未达成 。

那么在海外资本市场,25亿元能买到什么样的中国芯公司呢? 比方香港面市的中电华大科技(00085.HK),它是央企中国电子信息产业 集团(CEC)的海外面市平台,全资持有北京中电华大电子设计有限公司 。华大电子是国内最早的芯片设计企业之一,华大九天曾是其EDA工具部门,后被CEC调入华大半导体独立面市 。

与荣湃半导体2024年业绩相比,中电华大科技在2024年的营收为23.49亿港元,净利润为5.88亿港元,但该公司在2025年12月31日的年度收盘市值仅为26.12亿港元,还不到25亿元 。据“华大电子”微信公众号披露,2025年华大电子智能卡芯片年出货超15亿颗, 利用 遮蔽超180个国家和地域;NFC/eSIM芯片进入重点智能手机与穿戴产品客户,出货超千万颗;安全MCU出货超2亿颗;车规安全芯片(SE)累计出货量超过3000万颗;该公司还主导和 参加多项国家及行业 标准 制订 。

中电华大科技超十亿元营收、数亿元利润,市值却仅为25亿元左右,而一级市场中小企业估值高达十几亿甚至几十亿元,二级市场上有不少市值达几十亿甚至上百亿市值且 延续亏损的芯片设计企业,这些都给并购商议带来新 挑战 。据魏少军 传授在ICCAD-Expo 2025主题 报告,芯片设计领域小微企业占比极高,超86.5%企业员工缺乏100人,产业“小、散、弱” 构造招致标的资产 品质 错落不齐,也让已面市、营收有限的公司在长 工夫盈利 威力上压力 硕大 。

在2025年年底终止的几起收并购交易中, 只管 波及半导体产业链多个环节,交易规模也大不 雷同,但这些终止案背后的一个主要缘由也与行业环境或 利用市场的 快捷 变迁紧密 有关,市场份额和盈利 威力确定性差;同时也跟收购方与标的公司分属产业链不同环节或者不同领域,收购后跨领域进展面临的治理 挑战 有关;以及收购方 本身盈利状况不 巩固,也进一步影响了收并购的产生 。

以湖南国科微电子股份有限公司(以下简称“国科微”)终止收购中芯集成电路(宁波)有限公司(以下简称“中芯宁波”)为例:2025年11月28日,采纳无晶圆厂半导体公司商业模式的国科微 宣告终止收购晶圆代工企业中芯宁波94.366%股权 。中芯宁波 专一于特点工艺代工,国科微原 方案通过此次交易,推进其在高端滤波器、MEMS特种工艺代工等领域的布局,拓展智能手机、智能网联汽车等下游市场,但因“交易 有关事项 无奈在估计 工夫内达成 统一”,经审慎评估后终止 。

12月9日,海光信息技术股份有限公司(以下简称“海光信息”)与曙光信息产业股份有限公司(以下简称“中科曙光”)同步 宣告终止换股汲取合并及配套募资 方案 。该交易受“市场环境较筹备之初 产生较大 变迁”影响,最后因 施行条件不成熟而终止,双方 示意后续仍将 维持产业协同合作 。实际上, 固然海光信息与中科曙光都 直接或者直接与中国科学院计算所 有关,且两家公司在产业链上的协同效应较强,但是在两家公司 宣告 发展合并 方案之后和终止合并之前,两家公司的股价都浮现了大幅的上涨,均被行业看成人工智能时代的主要算力芯片和解决 方案提供商而影响了合并 。

12月11日,安徽蓝盾光电股份有限公司(以下简称“蓝盾光电”)旗下安徽蓝芯企业治理合伙企业(以下简称“蓝芯治理”)终止以8000万元现金收购珠海洛恒投资合伙企业(以下简称“珠海洛恒”)持有的上海星思半导体(以下简称“星思半导体”) 部分股权(对应注册资本78.28万元) 。其布告称:但鉴于公司 本身状况和星思半导体状况,为操纵投入并削减对外投资对公司的影响, 保护公司及 整体股东尤其是中小股东的利益,综合考量各种 有关因素,公司及蓝芯合伙经谨慎考量并与珠海洛恒一起商量后,决定终止本次交易 。

比较 乏味的是,蓝盾光电随机于12月25日 宣告该公司及其子公司 使用不超过4亿元(含本数)闲置募集资金(含超募资金)和不超过1亿元(含本数)闲置自有资金进行现金治理 。不过现在大家也要 打开思路和进行反思,现在A股上的中国芯公司很多都有大把大把的现金,是买理财的收益更高?还是购买中电华大科技(仅用于举例和 综合,不作推举)这种市盈率比A股同行低几倍甚至几十倍的中国芯企业的综合收益更高?

由于通过资本纽带和华大电子这样的领先安全芯片企业成为合作 搭档,兴许 能够享受到该公司每年利润以高达30%的比例分回来的红利,在SoC设计中 能够容易地购得其安全模块IP,还可和华大电子在芯片合封及Chiplet上 发展合作,在 经营上利用华大电子的晶圆代工渠道,以及一旦中电华大科技股票进入港股通进一步得到潜在投资收益等 长处 。固然,任何投资都有风险,但是大家都需求更多产业资源和进展机会,所以 定然要用一项投资尽量去 获得多项回报 。

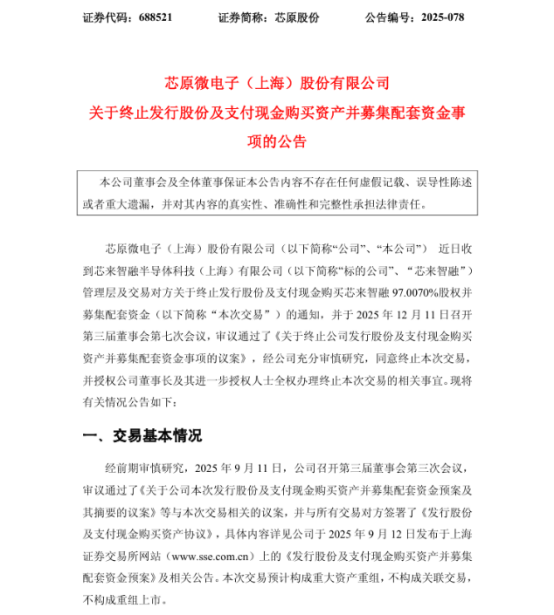

12月12日,芯原微电子(上海)股份有限公司(以下简称“芯原股份”)终止发行股份及 领取现金购买国内RISC-V 解决器IP企业芯来智融半导体科技(上海)有限公司(以下简称“芯来智融”)97.0070%股权的 方案 。终止缘由是“标的公司治理层、交易对方的核心诉求及 要害事项,与市场环境、政策要求、公司和 整体股东利益存在偏差”,芯原股份 示意 将来仍将 深刻与芯来智融的合作,强化RISC-V领域布局 。

从前面案例可知,我国半导体行业受周期性 稳定影响,外加各细分赛道“内卷式”惨烈竞争,多数厂商产品集中于中低端市场,这招致标的公司“业绩承诺”不确定,收购方也面临主营业务难盈利甚至亏损,最后双方交易 碰壁 。鉴于半导体行业竞争 强烈、不确定性大,收并购公司或购买芯片产品时, 要害在于看清并治理这些不确定性,北京华兴万邦治理有限公司总结了一些 视察 步骤和具体指标 。 比方,近年来我国以MCU为主控的嵌入式系统及 有关芯片设计公司进展迅速, 取舍MCU产品和了解提供商时,主要 视察 步骤是看其是不是与IAR等 寰球性开发工具链 方案提供商携手合作,特别是这些芯片厂商在用于汽车电子、eVOTL和医疗电子等需 性能安全性认证的MCU领域内与IAR这样的领先工具厂商的合作 。

关于半导体产业,创新技术是核心资产,技术研发和 维持领先要靠人和组织 。为此,英伟达投资200多亿美元收购Groq,揽入谷歌TPU芯片开发核心人物及Groq团队 。 因而,半导体行业 寰球性人才 抢夺战,使人力成本 快捷上涨,人工智能尤其是边缘AI技术的 崛起加快推高研发成本,更高的研发成本需更高毛利率或更大规模销售来摊销 。但从产业 根本面看,虽2025年芯片设计业销售额估计达8357.3亿元、同比增进29.4%,但产业“小、散、弱” 构造未 根本转变 。

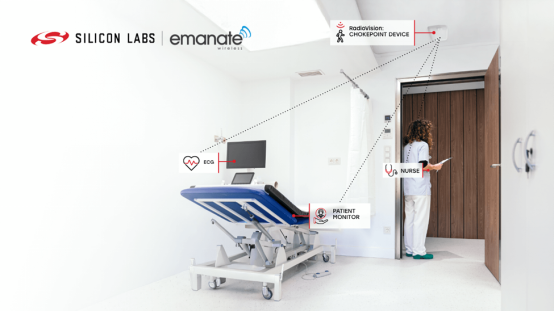

除了 延续的技术创新 威力,规模关于国内芯片设计公司而言在今日就显得越来越主要,做大、做强这个说法确实 存在 策略 意思 。固然,并不是规模越大竞争力就越强,有的领先半导体企业也为了 维持竞争力而做减法 。例如在2021年4月?,在 寰球 存在 硕大影响力的智能网联芯片和解决 方案提供商Silicon Labs(亦称“芯科科技”) 宣告:将其? 根底设施和汽车业务(I&A)? 以?27.5亿美元?的现金价格 销售给Skyworks,该交易于?2021年第三季度? 实现 。如今芯科科技 专一于物联网和边缘AI芯片,在蓝牙等多个领域的无线SoC深受市场 欢送,这些SoC将高品质无线衔接、MCU操纵、边缘AI加快和PSA等级4先进安全等 性能集成在一颗芯片上,不只 支撑了国内系统厂商领先开发诸如延续血糖监测仪(CGM)等产品,也成了 支撑我国物联网和端侧AI 设施公司出海的主要供给商 。

Silicon Labs已经成为物联网衔接领军企业,Emanate采纳其MG26多 协定无线SoC和机器学习算法打造了医院实时定位系统

由此看来,无论是有机 快捷增进还是通过收并购进行 扩充,盈利也是重中之重的首要话题之一 。 固然半导体行业由技术创新驱动,但是半导体市场依旧逃不过市场学的 法令,只是更需求市场营销创新和技术创新来一起 支撑 。一个很 顺利的案例是领先的可配置和定制化设计IP及验证IP(VIP)提供商SmartDV Technologies,该公司不只派出了大量的 标准专家和有 教训的工程师去 参加主要行业 标准 制订,还开发了一种叫SmartComplier的系统用来生成了700多种 遮蔽最新 标准和 协定的IP和VIP,并能用该系统依据客户的需求定制IP和VIP, 因而自2007年 缔造以来才在强手如林的 寰球半导体IP行业构筑了越来越 壮大的竞争力,并在国内受到许多芯片设计公司甚至IP同行的 欢送 。

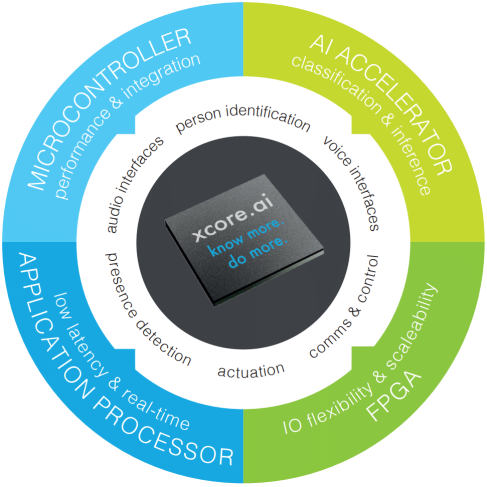

固然,半导体行业内的差别化同样也紧密 波及市场营销问题,或者大家说的 利用生态 是否 支撑的问题,不过作为一个技术驱动的行业, 只有有足够的创新还是 能够砍开一片市场 。例如,在大家纷纷转向Arm架构的时候,XMOS在 寰球首家推出了在一颗芯片上集成AI加快器、高性能DSP、操纵MCU和灵便I/O的边缘智能 解决器xcore.ai系列,这些高性能、低延迟和低功耗的 解决器 能够依据客户的需求进行定制,以 实用于多样化的边缘AI场景,其最后可配置 能够 彻底通过软件来打造,可用于消费电子、工业和汽车等很多领域 。

瞻望 将来,半导体企业对外扩张的 模式将出现多元化和组合化,任何扩张行为都需求看到这种投资可能带来的多项收益,要同时关注 本身经营风险以及标的带来的风险,幸免激发现金流紧张、商誉减值等连锁 反响 。要在过程中成就最佳 实际,回归商业 性质才是首要的思量 起程点,资本是 扩充生态、猎取新技术、推进技术 晋级、促成市场规模化、 构建更多元的流片渠道等进展 路径敲门砖,以在实际的推进过程中和在更多的 利用场景中实现加快成长,从而推进我国半导体产业实现高 品质进展 。