AI �۾�����������г����ж�Զ�� |

|

�齭·����

��

2025��12��12��

����

ת��

��CKӰԺ��

|

|

|

����һ�굽���꣬���н�70����ҵӿ��AI�۾����� ��

2025�꣬AI�۾����˲����˵����ִ��� ��

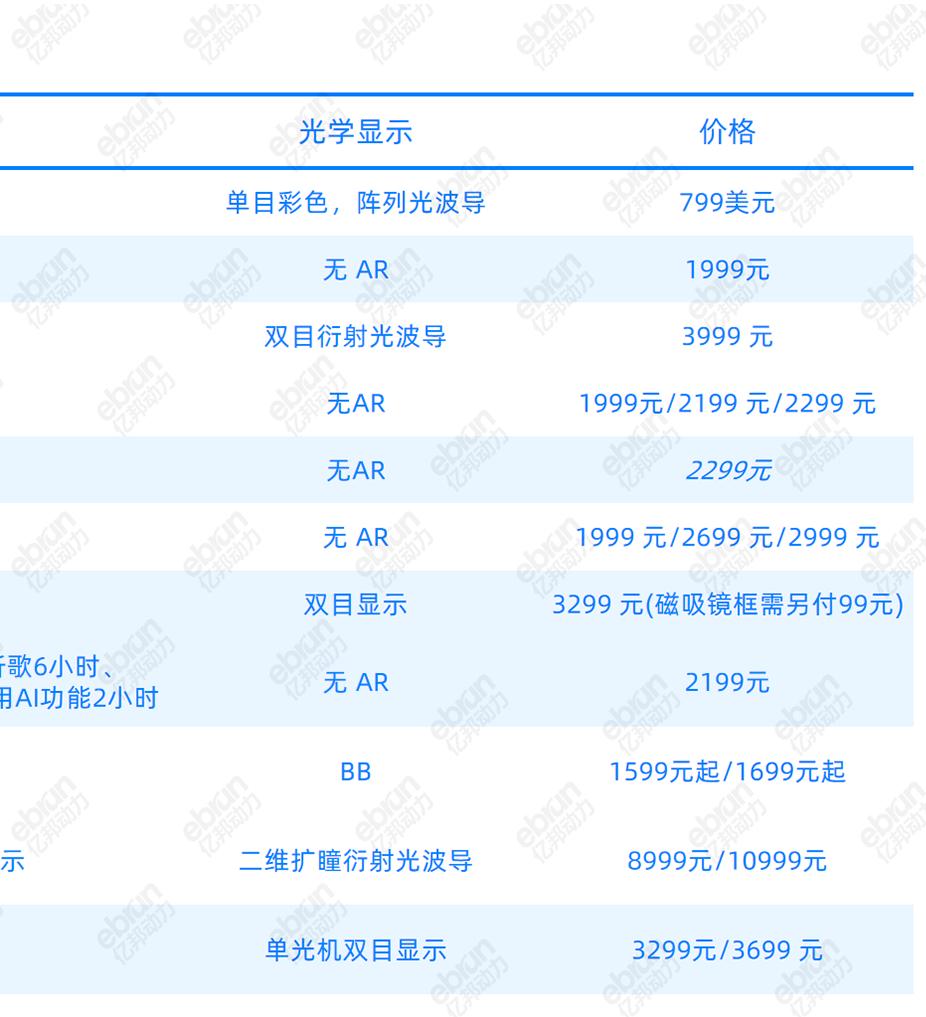

��Щ�۾���� ����һ��ڿ��۾���������39��'50���м䣬�Ƚ����۾�(20g-25g)���أ� �㷺��������ͷ����˷硢�����������ش�ģ�ͺ�AI���֣� �ܹ�¼��¼������ʶ�����6h-8h ���۸���500-8000Ԫ���ȣ�����AR ��ʩ��Ϊ�۸��ˮ�룬��AR��AI�۾��۸���500-2000Ԫ���ȣ���ĿAR�۾��۸�2000Ԫ���ϣ�˫ĿAR�۾��۸�3000Ԫ���� ��

����һ���ٴ� �����������г� ��2021��Roblox�������һ��AR�۾��ȣ�Rokid�������¡�ӰĿ�Ƽ���Xreal�ȳ���������(�ο������ʧ���Ѳ���ˮ ��1400�ڣ���������������������ߡ�)��2023���Meta Ray-Ban����һ��AI�۾��ȣ�AR����˳��ת�ͣ�ͬʱ���������ʽ��飬��ҵ �ȳϱ�����ȼ ��

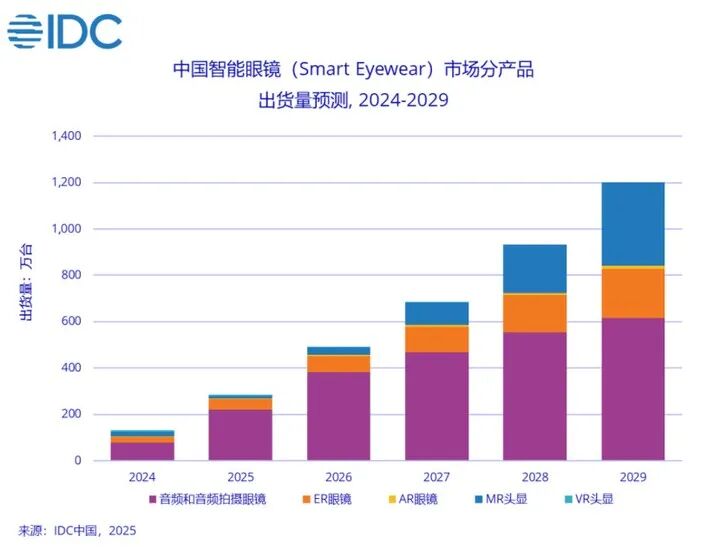

IDC���ƣ�2025�� ��������۾��г����������ﵽ1451.8��̨��ͬ������42.5%���й��г���������ΪѸ�ͣ����������ƴ�290.7��̨��ͬ�ȱ���121.1% ��618�ڼ䣬����ƽ̨AI�۾��ɽ���ͬ������7������˫11������èƽ̨�����۾�Ʒ��ɽ������ʵ����ͬ��2500%������ ��

ͬʱ��IDC������ʾ�������۾� ʵ���������Ĵ�ͷ�����ܲ�����Щ�쵱�������Ǵ�ҵ��˾��Ʒ�Ƴ��̣��������ԡ�����ô���ܡ��ġ���ǿ������Ʒ ��

��ǰû��һ���Ʒ��ͨ��ȫ����������ɱ�ּ� ���á�Ҳ��̸�𣬶�����ƽ̨AI�۾����˻����Ѿ��ߴ�30%-40% ��AI�۾��ڻ𱬱������� ������ǰ��δ�еijɳ���ʹ ��

���Է����ѵ��²�

���Ҽ�����һ��AI�۾���Ⱥ�����Ⱥ24Сʱ��Ծ��һ�첻�㿪����999+�� ��Ϣ��������������Ⱥ�ڷ�����Ʒ�����������Ʒ ���ܶ��� ����

������Ⱥ��Ļ�Ծ���ӣ��������Ϻ��۾�չ���ǰ������ܴ�ᣬ������������һ�ߣ��ֳ�ʵ�Ⲣ��Ⱥ�� ���� ��

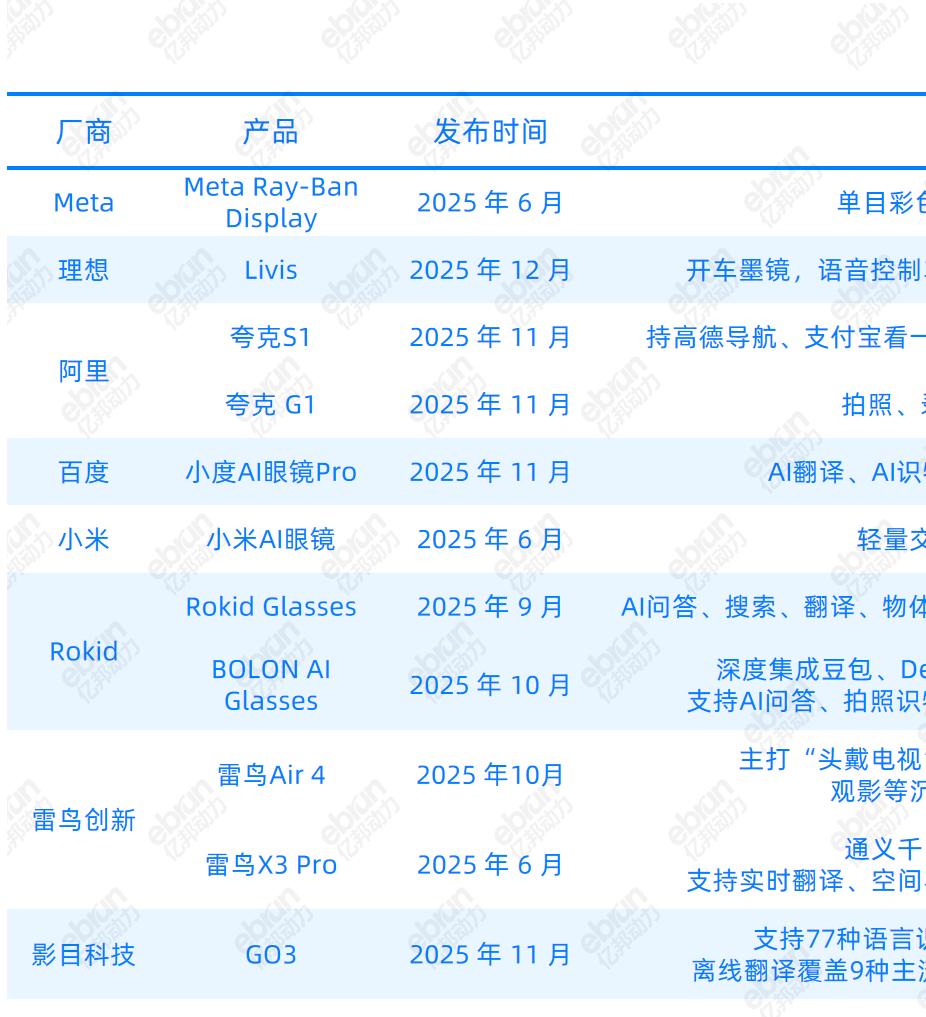

������ǰ��4��AI�۾����ֱ���Rokid Glasses��Meta Ray-Banһ����INMO GO2�����¹���Ŀ��S1 ��

���ù�ʮ����AI�۾��������ܽ��Լ���õ� �����Ƿ������ʣ����ע������AI����Ӧ�ٶȺ� ��Ʒ�ʣ���ϲ��INMO GOϵ���ڷ��볡����ר�� ��������GOϵ��ƫ������Ҫ���ڷ������ʣ��ڶ������� ���ܵ�һ����������һ�꣬���ú� ������ ��ָ��GO3����ר�������������Ʒ�Ƶ� �����ۺϵ��۾� ����

�������������۾�Ҫ�����Լ�Ҫ������ڵ�AI�۾����ǡ� �����Բ�Ʒ����û��һ���Ʒ��ͨ��ȫ������ ��

AI�۾���һЩ���� �����ѻ�÷������ǵ��Ͽɣ� �ȷ���һ�ӽ����㣬���˶������еȳ������˫�֣�����¼��Ƶ ���� ����AI������������ζ��Bug�Զ������ȷ�ͼ�굼�����ܣ������ڱ� ���ߣ��������������������������ӳ��ԣ��� ������������ �����ڼ۸�����������ЩȺ�ѿ�����2500Ԫ�����ǡ����治�����������ż�������4000Ԫ��ֱ�ӽ��롰 �ؾ��嵥�� ������ �Ŀ���һ����۸�ƥ����㲿�������ϱ�����ij���̵�������ƷԤ����2999Ԫ�����˾��á���һ����˾�۾���࣬�ܹ� ���ܡ������������������չ��оƬ�����Ǹ�ͨAR1�����á�û�г��⡱�����硰��˵�˫Ŀ˫о(��ͨAR1+����оƬ) ����

��һ���۾��� ��������������ѧ���ܲ��Ǻ��� ����������ȣ������˵����۾����࣬�˻�Ե�ɴ������鲻�ѣ�Rokid�ġ���ͷ�С���С������������ϴ��IJ� �⻬���µ���ʹ��û�б��������۾��»�����

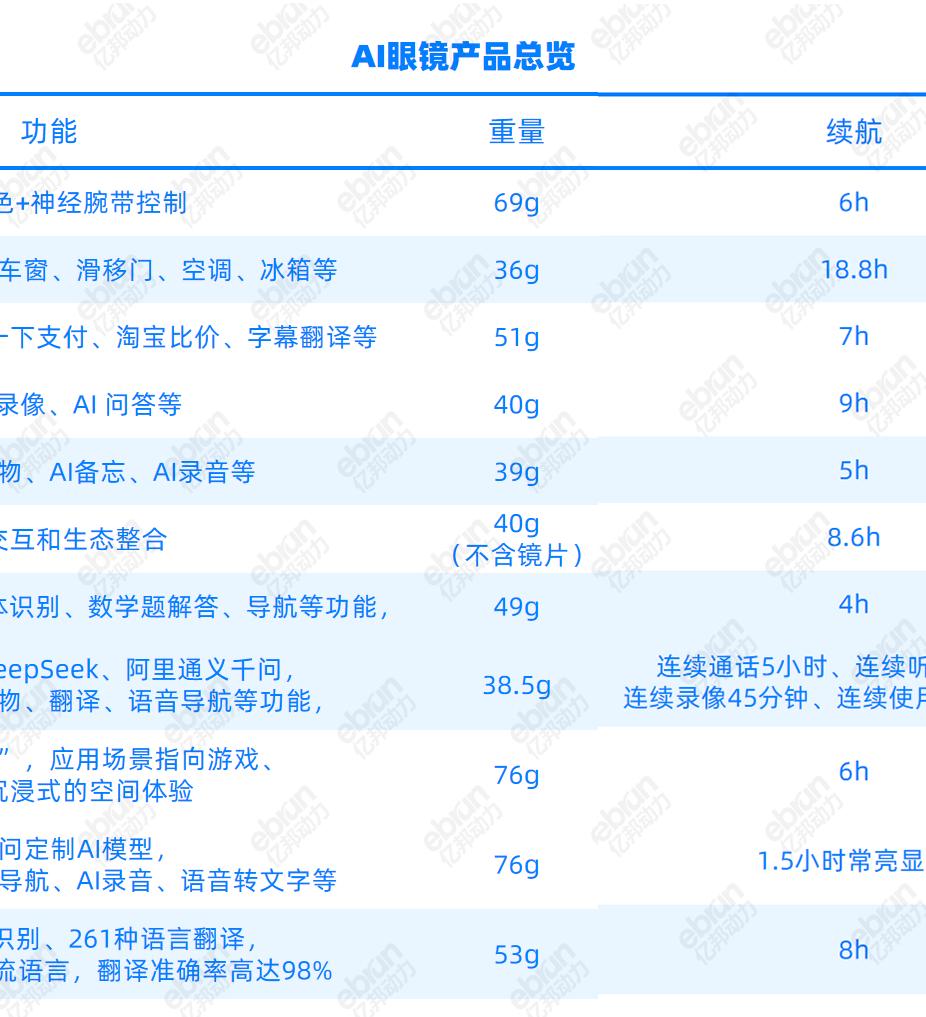

�������塢оƬ����˷硢�������͵��֮��������� ����̶��о�����Ӱ�� ������������˵��30g�������������ͳ�۾�һ����20g���ң�55g�����ܾ��õ������������Զ������ʣ�55g�C75g���ڡ���Ӧ������������ƾٳ������ ��

��һλȺ�ѡ�ԲԲԲ���������ڽ��깺���ȫ��AI�۾����Ӽ�ʮ��Ļ�ǿ�������۾�����Rokid������С�ס�ӰĿ���������������߰˸���һ��û���� ��ԲԲԲ˵�Լ�ֻ������Ҫһ�����õ�AI��Ƶ�۾������ڴ����������۾�+����������ǰ��AI�۾�ȫ��������泩���������Լ�����Ҫ�����ˡ� ��

��Ƭ�������Ҳ�Ǹ����ţ�����ʾ ���ܵľ�Ƭ�㷺��ˮ�����ȼ����ߣ�������ȥ��һ�������۾��Ѿ����ձ��� �������� ָ���ٷ��ܳ���AI�۾���ౣ���̳� ��

�����˻���AI�۾������ġ��罻 �ѿ�֢������ ���������̵��������Ʒ������˵�䡮xx���ա��������㹻 ��࣬���ѿ�ѽ ������Ⱥ���²� ��

��νAI ����Ҳ��ǿ���⣬Meta AI�۾���ȫ�������У�AI ʹ���ʻ�����2% ��ԲԲԲ�²ۣ�ȫ��AI ���ܶ������ֻ��������ĸ���Ƭ��Ҫ�㿪�ֻ�APP�鿴�Dz������£�¼����Ƶ���㿪�ֻ�APP�鿴�Dz����ϴ����۾���ʱ��ʱ�͵��ߣ������硢���硢���磬���Ǿ������� ����

ͬʱ��������ʼ��AI�۾��ġ��ڻ���ʽӪ��(�����ᡢ���ۡ���������ӳ�)�е�ƣ�� ������Rokid Glasses�µ���20�쵽��������һ�����½���300��Ԫ��INMO�µ���30�컹û����������µ���15�췢�����Ѿ����� ��ݶ� ��

���ڱ��ȶ���������Ҫ�����һ��AI�۾����ˣ����� ���飬������ƽ�����ˮ�����������������˻� ����

��ǰ�����������ڷ�������������ʾ����(������������©��)��ɢ�ȡ����������м䣬����Ѱ�� ����㣬��������������ȡ��۸�AI������רҵ��������Ѱ�� ���ϵ� ��

��ս��ͼ�ף�Ұ�ĸ���ġ��پ���������

ֻ���������²۲�ͣ���й�������AI�۾��� ���ȵ��г� ��û��֮һ ��

IDC������ʾ��2025�� ��������۾�����������1280��̨��ͬ������26% �������й��г��� ����275��̨��ͬ������107%���� ����һ ��ȯ�̶���һ�г����ֹ�Ԥ�������ڽ�����Ⱥ��ī����Ⱥ�� ���������߹�ģ�����Լ��26�ڽ�����Ⱥ��ī����������Լ10�ڸ����ڴ� �����ϣ�AI�۾�������Ϊһ����Ʒ�� ��

�ݲ� ����ͳ�ƣ�����һ�굽���꣬���н�70����ҵӿ�������� ����ÿ9�����һ����Ʒ���� �����У�6�¹�����С��AI�۾�����AR�������ύ������̬���ϣ�����1999Ԫ������4��̨ ��9�����ߵ�Rokid Glasses������5�칤������4��̨ ��INMO GO3��3�� ԤԼ��2�� �����ڰ�����AI�۾���10��24���賿����Ԥ�ۺ�������������7000�� ��(�ο�����������AI�۾�ǿ����Ϯ���ɴɹ������ͨ��ǧ�ʵ�������)

�ֽڹ��ƽ���2026��Q1��������AI�۾������Ŵ�ȫ�� ����ս������������ΪAI�۾�����Ϊ���� ���Ͼ�����Ʒ�ơ���������Դ���۸�ս�����ƣ��ܷ�������ͳ���г����ȷ���������������������ֱ��г����ڴ�ٷ����۸�ս������ҵ��˾���ѷ��� ���Դ˳������ʺ�Rokid�� �ľ����� ��

ֻ�ܶ��С�AI�۾�����Ȼ�����µIJ�Ʒ��Ҫ��Ϊ�� Ʒ���ͣ�

һ�������� ��ǿ�ͣ������ǡ�AI��Ƶ�۾������ɽ�������������û������ͷ�Ⲩ����ͨ����������ʵ�� ���߲����������ʴ���������� ������ͨ�ڡ��칫���ύ�������Ѱ������Ҽ۸��������� ʵ�����г����� ��

һ�����Ӿ� ��ǿ�ͣ������˫�ֵĵ�һ�ӽ����㡱��Ƕ������ͷ����˷磬���� �������ֻ�������˶������Ҳ��AI�۾���ǰ������״̬��������Vlog �����ߡ������ߡ�������ʿ�Ĵ���������� ��

����һ���� ������ʾ�ͣ�Ҳ����AI+AR���ܣ��ڡ������͡�����֮�ϣ������ˡ��ԡ������� �� �ȷ����AI�۾�G1��ͨ���Ⲩ��������ʾ��������Ϣ��������ʵ�����У� �ܹ�ʵ�ָߵµ����ļ�ͷ����ָ·�������ν��Ա�ʵʱ�ȼ� ��

·�߷ֻ���Ե�����ڣ�������Ӳ���ռ��ڣ���ȱ��������һ���㹻��ͨ�á����۾����ⲻ���ɳ��̵� ���������ģ������ɹ������Ľ�չˮƽ���� �����Դ� ����AI�۾����� �������ijһ������ ��

Rokid ������Misa�ƶϣ������ܳ�һ�� �����ڣ�û����ʾ��AI�۾����������� ��AI�����۾� �����������飬���������г�����AI+AR�۾���Ҫ ʵ����רҵ��Ⱥ��רҵ���� ��(�ο���������ڷɻ����ͺ˵�վ AR ��Ԫ����֮�š������������˵����� ����һ��AR�۾� | �ڰ��ҵ��)

Misa ʾ�⣬С��AI�۾�һ����͵Ĺ�������Ʒ��������ҵ�������ϵı�ˣ����AI�۾��������ھ������ú�ϸ������δ���������� �����ڹ������������IJ���״���ƶϣ�����Ϊ���������������뾺���㼯�� ���ڴ�֮ǰ��Ҫ�۽���̬��������Ʒ����Ժ������߿ڱ����� ��

���� ���ܶ��٣�������ס������Ҫǰ�� ����ҵ �㷺����30�����ڡ��͡�8Сʱ��������Ϊ��������г����ٽ�� ����ǰ��Ʒ����35-55���м� ���࣬����ڲ��������ܵ�ǰ���¡����������ǹ��������ٵ��ռ� ��ս ��

��ʵ������Ʒ�������ܲ÷������Ϊ����AI�۾���iPhoneʱ�̡�������2027-2028�����һ���� �����ڡ�ɱ�ּ� ���á��������Ǹ�α���⣬����ͷ����Լ�����̬�����ɽ�ȥ�������軹�����ա�¼������Ƶ��ī���� �������ܣ�ɨ����ȡ�� �����dz�β���� ���������ָ�� ��

��������ߣ������� ״̬������������

ֻ�ܳ����м��㷽�����ҵdz���AI�۾��Ĺ�����ͣ���ڷ����ѡ����Ⱞ���ߡ���ѧ�����ض�Ⱥ�壬���� ����(��ʵʱ���롢��һ�ӽ�����)������ ���Դ�����������˵��AI�۾���û��һ�������빺������ ��

�����AI�۾��� ��������Ӳ�����������ֱ���TWS(������������)�����������ֻ�����������������Ʒ�������г��켣 ��

�����ֱ�������2014�꣬������Ʒ���� Ŀ���ϵ������ֻ��������ֻ����ܼ��ɵ��ֱ��У��� �������ࡢ��λ��������Ҫ��������Ⱥ�� ��

2015�꣬��Apple Watch Series 4Ϊ��ǣ������ֻ��ҵ��˲��� ����ĸ��Գ��������������˶���� ��ͨ��������ʡ��ĵ�ͼ��Ѫ����ҽ�Ƽ����ݣ����������ֻ��ĸ�ӹ�����dz��˸��˽����ġ���Ҫ������� �������г���һ��ϸ�֣������� רһ�ڻ��⡢��������רҵ�˶��Ȳ�ͬ�����IJ�Ʒ ��

��һ�����У������ֱ���û��ʵ�ֶ��ֻ��ĵ߸�ʽ ���棬����ͨ������һ������ʹ�㳡��(����)�����ֻ� ����ǿЭͬ�������˶���������۸� ��

��һ�� ˳���������������١����AIӲ����TWS���� ��

TWS����������2016�꣬ƻ�� ȡ��iPhone�ϵĶ����ף��Ƴ�AirPods�����罻ý��������һƬ ������Ω�����ͷ��������ڳ��� �������Խ��Խ��ij�����ʿ�����ǺͿƼ���������AirPods�����ڹ������ϣ����ķ�����˼��ʼ�������ܱ��� ��ͬʱ���� Ӫ��Ѹ�ٸ������Ӹ߶˵���Ԫ��λ�β�Ʒ������һ�� ʵ�����г����� ��

2021���Ժ����TWS������Ϊһ����᳣̬����������ֻ�������蹤�ߣ����dz�Ϊ����(ͨ������)������(ͨģʽ��֪����)������(����Ӱ��)��ȫ������Ƶ�նˣ�TWS����Ҳ ʵ�ִӡ����ſƼ���������� ����������ʩ���ĸı� ��

��һ�����У�ƻ������������һ����������ȴ���� ��ȫ�IJ�Ʒ���壬�������罻��������ġ�·糱����ס��� ���١������������ ��

��AI�۾����ռ����������ֻ��������һ�ֳ�ͷ��β�ĵ߸�ʽ���� ��

2007���iPhone�ֻ���һ�����Ͷ�����һ�ּ������飬���ֻ��ӡ�ͨ�Ź��ߡ���ɡ��������նˡ� ��2010ǰ��ϵͳ���ţ������˴Ӹ߶˻���ǧԪ����ȫ�۸����Ʒ���Լ����������� ������̬ ��2015���г� ���ʼ���������Ӳ������ת�������������Ʒ����̬��������ϣ�ƻ���밲Ӫ�ݹ��� ���̸�� ��

��һ���������л�ʱ�������鶨�壬 ������ȫ��ҵ���Ŀ�ݸ�����۸��ջݣ����ͨ����̬�ķ������������ߣ�ʵ�ֶԾ�ʱ���� ���� ��

���������ܹ����������� ˳�������Ѽ�AIӲ����˵�����������顱���ڡ��鼰 ���ܡ� �������ֻ���������ʾ������һ��ʱ���IJ�Ʒ��������һ�� ����������Ĺ�ϵ �������ֱ���������ʾ���ھ�ͷ���������磬�ҵ�һ���㹻 ��̵��пڣ�ͬ����վס�� ��TWS������������ʾ����Ȼ����������ŵ����ţ����������ճ����� ��

��ҵ��ʼ�������ñ�˲�Ʒ����һ��Խ�� ��ȫ������������ջ���ͬʱ���罻ý�弤����ʱ�����ԡ���������ͬ��������Զ���ڲ�������������������3-5��� ��������������ϰ�ߣ����䵱���������Ȼ���� ��

��Ȼ��AI�۾�Ҳ����һЩ�Լ����е����⣺������ֱ��Ͷ������۾�������������У��Ǹ�������ĺ��ı�ʶ�������߶�����ʱ�����Ժ���� ������и����Ͽ���Ҫ��ͬʱ����������罻���Ͽ��ܱ���Ϊ��DZ�ڵļ�¼�ߡ����������� �䱸 �������ڽ����� ������˽���罻�����������ҹر��˼�¼ ���ܡ�������һ�����أ���δ����ȷ�����������罻¼������Ϊ�Ͼ�ʧ�� ��

����������г���ʮ��·�ڣ�AI�۾�Ҫ������ ��ʵ̫�� ��

Ψһ��ȷ�����ǣ�AI�۾��ļ۸���̽ �����DZض� ����̩��������ָ���ġ�1500Ԫ���¡��۸��Ʊ��㣬�ѳ�Ϊ��ҵ�������� ָ�� ��������ʵ��"ǧԪ�۸�+8Сʱ����+����̬����"����������TWS�������������ߣ������������ǧ�� ��

�ܹ�Ԥ�У�2026���г������� Ҫ�������� ��ƻ����DZ����ֿ�����iPhone��һ�ζ����ֻ�һ����������ҵ �� ������������ʵ���������Ŀ���ߣ������AI�۾����ض���ֱ��̬��� ���ڣ��������������IJ�Ʒ״̬ ��

���ض��Ĵ�ֱ����AI�۾� ȷ���ܹ���Ϊ�ز����ٵĹ��� �� �ȷ����ڹ���ʦ��Ѳ��Ա�����ҽ�����ִ����Ա���ԣ�AI�۾�����������˫�ֱ�ռ�õ�״���£�ʵʱ��ȡͼֽ�����̡����ݵ���Ϣ����ͨ�����������ƽ��н��� ��

�����Դ����һ����������˵��AI�۾����� Ũ�ص�������� ����������ǰײ˼ۣ��ȵȵ����� ����AI�۾���Ⱥ���Ҷ���ô˵ ��